她理财 App

她理财 App

不一样的房贷贷款

那天答应@快乐蔷薇 写一篇有关芬兰房贷的事情,这里重新整理一下。

我名下两套房,一套在国内,一套在国外。

国内等额本息贷款,贷款30年,因为提前换款一部分,缩短到20年左右。

国外等额本金贷款,贷款20年,没有提前还过,因为利息已经很低。

国内贷款,中国银行,最开始30年,是6.55%的固定利率。

芬兰基本上银行只会让你最多贷款25年。贷款就比较复杂。

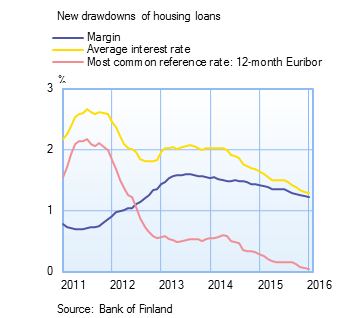

贷款利率是由两部分组成: margin (保证金) + euribor (欧元银行同业拆借利率)

1)Margin

这个是银行自己定的,根据你的收入情况,或者抵押。margin还根据经济情况来定。一般情况下,经济好的时候,margin低,经济不好的时候,margin 高。2012年的时候margin是比较低的,我有朋友贷到0.55%的margin. 2013年有朋友贷款的margin是1.6 - 1.8%之间(我说的都是最低的)。

我14年初贷款的margin,最低的是给我1.15%. Margin是非常重要的,因为这个是不变的。你贷款20年,20年不变,除非有重大变故,银行会根据情况来改变。所以我们贷款的时候主要都是看哪家的margin最低。图片里蓝色的就是Margin。

2)Euribor (欧元银行同业拆借利率)

euribor是变化的,每天变化。这个是银行无法控制的,在欧元区是统一的。它主要分为一个星期,一个月,三个月,六个月,十二个月。在芬兰,银行给你三个选择,3个月,6个月,和12个月。也就是说,如果你选择三个月的euribor, 那么你的贷款利率就是margin+三个月一变的euribor。如果贷款人选择12个月,那就是每年变化一次利率。

我家选择的三个月的euribor。当时bf的意见就是选择三个月,他觉得还会跌。总的趋势来看,三个月的还是比12个月低。当时贷款饿时候,加上我的margin 和乱七八糟的手续,当时的利率是1.5%左右。

幸亏我们选择了三个月的,后来因为一直在降,相对于12个月的,每年大概节省了100欧左右的利息呢。

3)首付

贷款不得不提到首付。在芬兰买房子,房子抵押贷款是70 - 75%(银行不同,抵押也不同)。我问过抵押75%银行的贷款利率,margin要比70%抵押贷款的平均高出0.5%. 和国内一样,我们自己支付首付30%。芬兰的其中一项政策是“政府担保”。

如果买家首付不到30%,政府给担保(需要一定的手续费),政府担保贷款额度不能超过买家贷款额度的20%,并且上限是5万欧元。有政府担保,房子抵押可以扩大到85%。但是政府担保贷款的那部分margin要稍微高一点点(我家的多了0.05%)。也就是说我们我们在只有15%首付的情况下买的房。

4)房产税

每个国家的政策不一样,不像美国,每年都要交房产税。我这边的政策规定第一套房买主是在18-40岁之间,无须支付房产税。我们如果在换房的话,因为bf的名下没有房产,所以他只要在40岁之前,他的那部分也无需交,只要我那部分交就可以了。

不过不同房子类型,税率也不同。最高4%。

5)返税

因为是高福利国家,北欧高福利是有名的。但是有些时候是可以返税的。

政府有一项政策,放贷的利息税部分可以减税。最近经济不好,利息很低,因此减免的利息税也越来越低。第二年年初,银行都会通知税务部门,我在房子上过去一年支付的利息,然后根据百分比,这部分利息税是可以减免的,至于怎么计算,我就不清楚了。

14年,最高减免75%

15年,最高减免65%

16年,最高减免60%

17年,说是55%

我去年和前年,都收到返现,因为是总的收入一起算的,具体利息税减了多少,我也不太清楚,大概200+欧 每年。

就因为有很多返税政策,所以这边没有人不贷款买房的。很多人即使都还了贷款,也会想办法去贷款买东西,好减税。

干货!!!!!!给你一万个赞!![[喜欢]](http://static.talicai.com/emoji/qq/emot18.gif)

万一有蜜想去北欧生活呢?多棒啊!

在芬兰买房没有国籍等方面的限制吗?

@阡上陌离 亲爱的 你是做贷款的吗?

利息部分都可以减税哦!好福利耶~

是的,去贷款圈晃了一下

我觉得应该要对比一下租房和买房的差异了,毕竟跟国内是不一样的。光说买房,看不出来。

谢谢分享哦

已经汇总到帖子了。