她理财 App

她理财 App

二套房,那些不能不说的秘密

随着房价的不断飙升、二胎政策的放开、结婚的刚需、投资的热度不减,作为超保值的投资品,人们对房子的需求也在持续升温。

于是,我们就会面临这样一个问题:很多人名下不止一套房!

“婚前自己名下有一套住房,而且房产证上也只有我一个人的名字, 现在结婚了, 如果再买房是否算第二套房?贷款利率是否会上调或者被征收更高的税费呢?”不少人在后台问规划君二套房的问题。

这让我想起来,为什么很多人在买房,特别是买二手房的时候,除了关注地理位置、交通、价格外,还会关注这套房是否“满五唯一”,如果不唯一,说明这个房主名下还有其他房产,那么税费上,就多出来1.5%的契税和差额20%的个人所得税。

虐不虐?我就问你虐不虐?

借此机会,规划君给大家科普一下关于二套房的认定以及贷款利率的问题,买房的朋友看过来。

二套房的判定标准:

随着“认贷不认房”政策的出台,二套房的界定比以前“认房又认贷”要简单很多:

1、贷款买过一套房,如果贷款未结清,又买房,算二套;

2、个人名下有两套房的商业贷款记录,一套已还清,另一套未还清,此时再贷款买房,算二套;

3、夫妻两人,一方婚前买房使用商业贷款,另一方婚前买房用公积金贷款,婚后两人想要以夫妻名义共同贷款买房,如果若贷款未还清,算二套;

4、两人尚未领取结婚证,一方名下有房并且尚未还清贷款,另一方没有任何房产和房贷记录。现在两人一起买房,登记两个人名字,没有贷款记录的人申请贷款,因为两人共为产权人,算二套。

至于什么情况下算首套房,规划君也查了查,总结起来可以归纳为:

1、贷款买过一套房,商业贷款已结清;

2、全款买过房,再贷款买房;

3、以前的房子卖掉了,房屋登记系统查不到你名下有房;

4、银行无贷款记录或者有贷款(如消费贷款)但是名下无房的;

不过,判定首套房和二套房的政策不是全国统一的,建议你如有类似的疑问,最好直接咨询当地的房屋部门。

或许有些吃瓜群众会懵圈,有钱银都买二套房了,有啥可纠结的?我连一套房都没有呢!!

如此纠结二套房,是因为买房时贷款利率高,而且等以后想卖了,也会因为较高的税负而比较难出手,或者说买方也要承担过高的税费。

二套房房贷利率有多坑?

目前5年期以上贷款的基准利率是4.9%,按说这个利率水平跟过去比已经很低了,可是贷款购买二套房时,贷款利率会在此基础上上浮,至少为基准利率的1.1倍,即5.39%。公积金贷款同样上浮1.1倍。

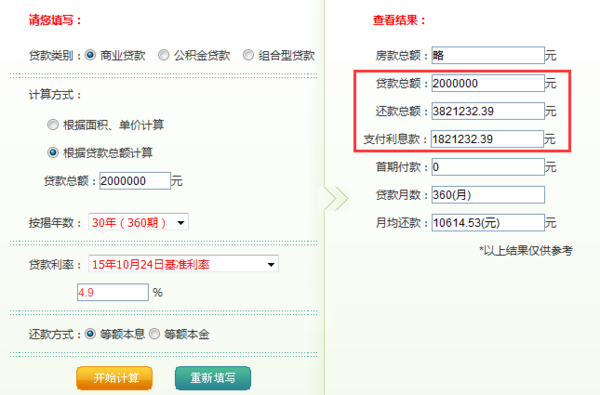

我们举例来说,如果首套房选择商贷200万,30年期,按照等额本息还款计算,共支付利息182.13万元。

同样商贷200万30年期,如果是二套房,按照等额本息还款计算,共支付利息203.86万元。

光利息都能再买套一居室了,可见人们对二套房的忌惮。

而且二套房的首付比例也比首套房高,目前多数城市的比例为30%或者40%,有些城市甚至要高达50%、60%。这就意味着你得准备足够多的首付款才行。

除了房贷利率没优势外,在交易二套房的时候,前面我们提到的契税和个人所得税,也会成为一个纠结点。比如一套价值400万的房子,如果是满五不唯一的,那么各种税费加起来,可能就得多交十几万甚至几十万了。

看来有钱换房,有时也烧脑啊,没钱的我还是去吃瓜吧……

连一套房都没有?还不赶紧去攒钱↓↓↓

我老公婚前一套房公积金贷款还清,我无房,婚后共同买房是算首套吗?

详细哦~谢谢规划君分享!

@规划君 公积金贷款和商贷对于二套房的认定标准是不一样的。公积金贷款,认房不认贷不认提款记录。商业贷款,认贷不认房。要判断是不是二套,要看申请什么贷款。

绕晕了

我很认真地看完。

同问,我先生婚前一套房无贷款,我们婚后买一套记在我名下,这样,我算首套还是二套?

首套

二套

我也来咨询,如果没有用公积金在异地买了一套房全商贷,过些年还能在本地用公积金贷款吗?会有哪些影响呢?@规划君

谢谢规划君。想问问,我男票买了一个商住房,贷款没还清,我俩婚后按我自己的名义买房,还算是二套吗?