她理财 App

她理财 App

央企太平保险欺诈投保人,我该如何维权?(有图有真相)

随着大家的生活水平日益提高,相信大家对未来的生活保障需求也日益提高,看到太多因病致贫,因病在网上筹款治病的事,担心自己日益年老的母亲,而且本人才刚参加工作不久,没什么经济基础,希望保险能分担一点风险想法,经熟人介绍选择了央企太平人寿保险,给本人给母亲投保了太平人寿的康悦医疗保险,该保险号称可保障医保范围外的所有住院治疗费用,且可以续保到80周岁,本人便给母亲在2016年3月份给我母亲,投保了康悦医疗保险。

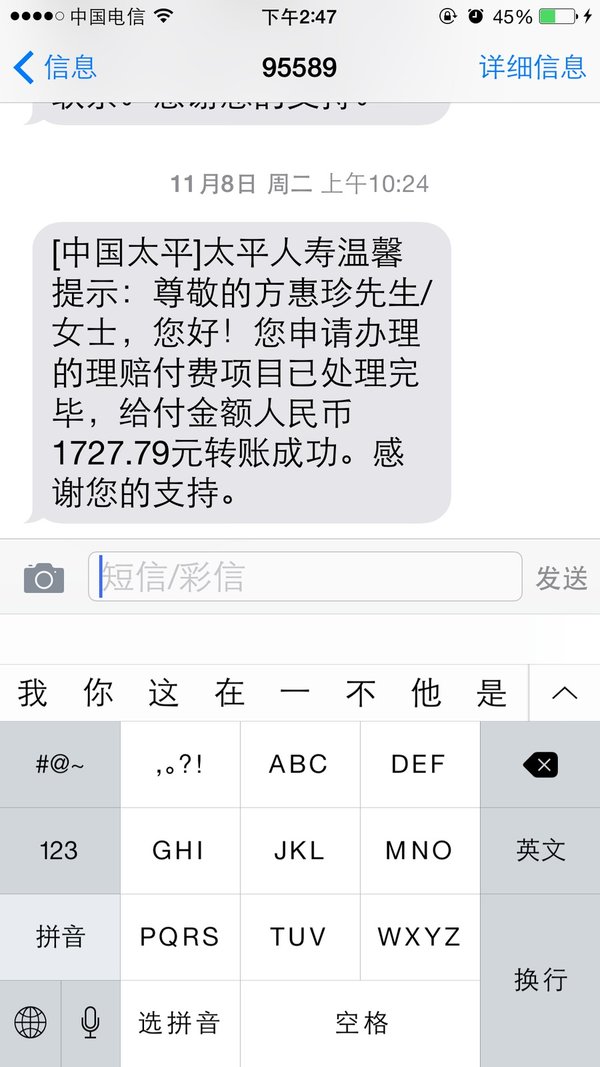

天不随人愿,身体一向不错,一直都没住过院的母亲在10月份突然身体消瘦,浑身无力,便找医生做了身体检查,发现血糖偏高,便住院治疗,降低血糖。十来天左右,血糖恢复正常便出院了,一共花费了8000多元,医保直接报销了6000多,这里不得不称赞一下医保,太好用。剩余的1700多,我便想起了年头投保的保险,便找到保险公司索赔报销,提供了病历,发票,费用清单,出院小结一系列资料后,就开始了一系列的糟心事。

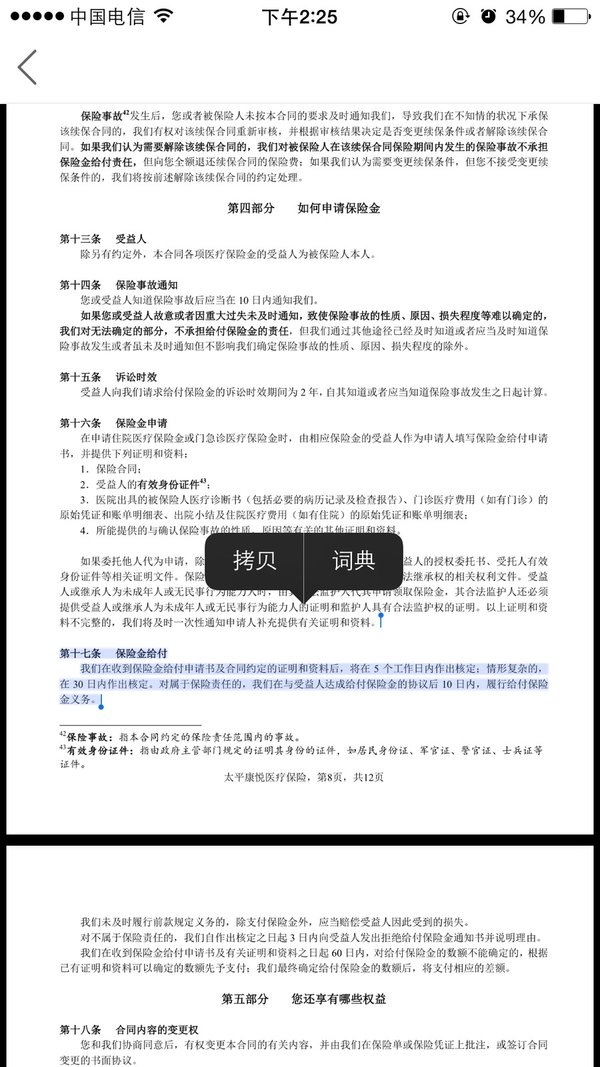

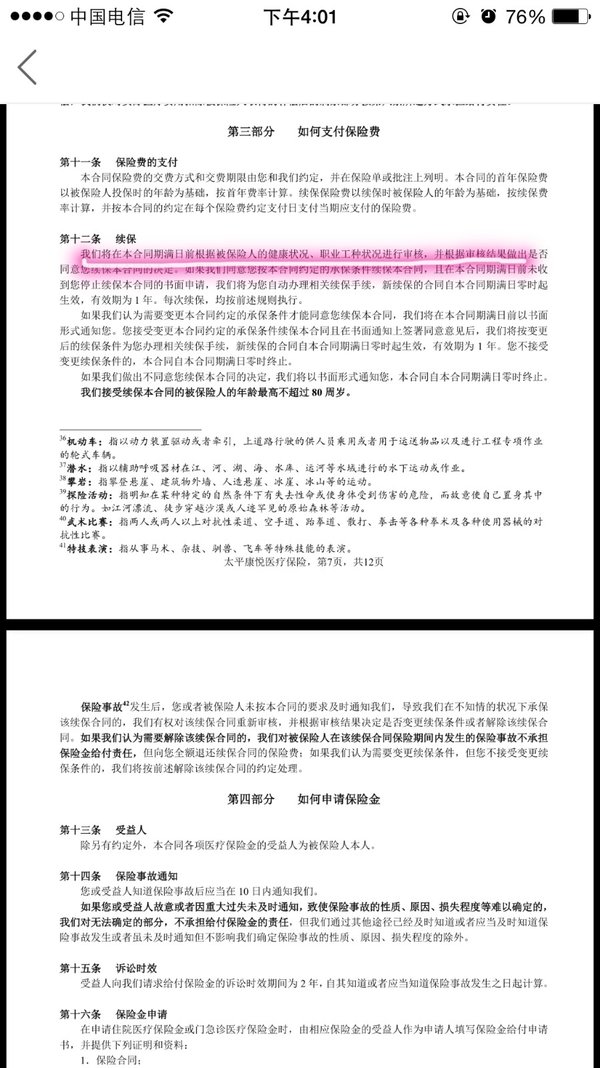

首先,太平人寿不按合同约定,不在规定5个工作日内做出理赔决定,我提出我家人的住院事实和索赔依据十分清楚,不存在争议,不能按复杂情况处理,他们说最长是30个自然日以内都是正常的,但又无法拿出事实材料证明我母亲的情况属于情形复杂。

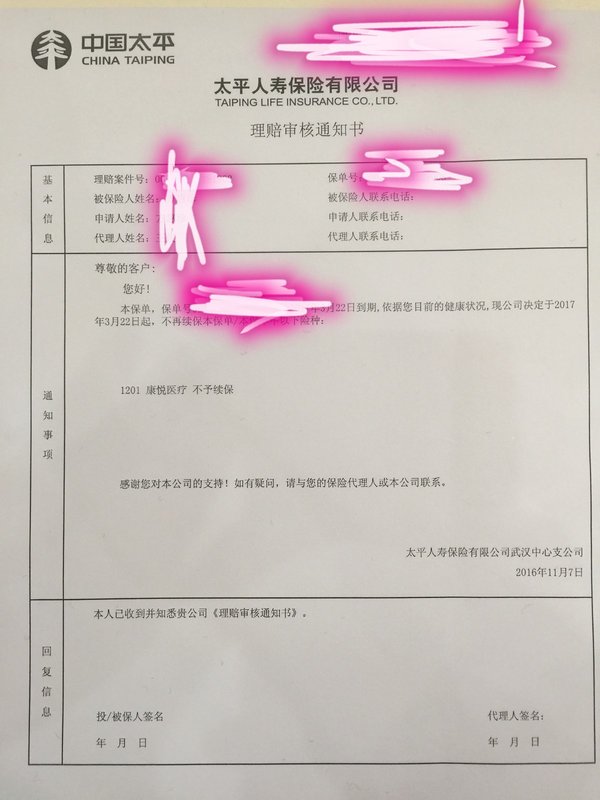

终于,过了20天,索赔款终于下来,算是没等钱救命,不然人早都死凉了,紧接着,他们又来事情了,说我家人不符合他们审核标准,要把我家人的保险停掉,这下我就怒了,他们凭什么停掉我家人的保险,车险也没说第一年出了事故第二年就不给保了,他们这种“挑肥拣瘦”的行为我十分不认可,便翻阅了保险合同里的第十二条,续保栏目,发现他们只模棱两可的说了依据被保人的职业和身体状况做出是否审核同意续保合同的决定,但并未详细列明他们的续保条件,比如说第一年住过院或者得了癌症,第二年不能续保,如果把这些重要内容列明出来,我肯定不会选择太平的这个保险,而选择其他保险公司的产品,就好像你去超市买一包方便面,配料里面有食品添加剂,但没写食品添加剂里有什么,但其实有地沟油,苏丹红这些,行为是一样的,其中侵犯了我作为消费者的知情权

他们在保险合同中故意隐瞒审核条件,诱使本人不当选择了该保险,而且现在还骑虎难下,跟车险不一样,第二年换一家就完了,因为医疗保险住过院,再换一家属于带病体投保,会遇到诸多问题,本人决定同太平人寿这家央企维权到底。

大家有什么维权的手段去,如何让太平保险给续保续上

顶顶起来

是啊,有过医疗保险住院的,很麻烦,很多保险公司都不给上保险的

所以我要维权,保险公司太可恶了,还央企,大家买保险千万谨慎,万不可上保险公司的圈套

顶帖

既然决定维权,那就请律师正规流程上诉。保险都很鸡肋,我一家人每年保费交8万多,我现在精于理财后算账,越算越不划算,老娘有钱还不如自己存钱养老和医疗,反正主要有社保,我交了5年多越来越觉得保险真的很鸡肋。出事后顶不来什么作用,赔偿的钱聊胜于无,比起你花的保费,太不划算了,自己存钱预防医疗和养老吧

年年交那么多保费,他们凭什么。坐等下文,解决办法。

加油,支持维权!

上回泰康给我打电话推荐老年人医疗社保,我问能不能续保,他说可以续到80岁,但是一年期满第二年自检没有啥健康隐患就可以,而且不叫续保而是另外叫个啥我忘了。然后我就想呀这就相当于每年审核一次健康状况,过不了就不能续对吧,那老人家身体肯定是一年比一年差的,差的时候就不能续,那80年有啥意义呢,我就呵呵了

80岁

重疾险和防癌险也是这样的,出险赔付一次以后就不能续保了。而且医保是不用自己先付全部的医疗费的,只需要付自己应出的那部分;而商业医疗险是需要自己先全额垫付,再走理赔程序报销的,遇上大病拿不出钱的家庭就惨了~

这么多年我都没有给家人和自己买过商业保险,除了社保,就是感觉里面的坑太多,不划算。还是自己攒钱理财存养老金和医疗金吧,钱只有在自己手里才安心~

楼主买之前没了解保险,医疗保险本来就是不保证续保的,一年一交的保险就是这样,文字游戏。

然后除了提前给付的重疾是得病了就赔,医疗保险本来就是事后报销,要病人自己先垫钱的。建议在保险栏目精华帖里学一下,老年人买个意外险差不多了,还是靠社保和自己攒钱积蓄