她理财 App

她理财 App

【理财达人训练营】第四课:这样买房最省钱!

理财达人训练营开营啦!

第四课直播课:点击即可马上收听→买房族必看:这样买房最省钱

文字版:第四课:这样买房最省钱!

大家好,我是好规划的理财师规划君,今天给大家分享的理财秘籍是玩转公积金,轻松还房贷。

现在房价这么高,每月还的房贷几乎占了每个人或者每个家庭的支出大头。我们认真努力工作,不敢有一丝懈怠,辛辛苦苦的挣钱给银行打工。

高房价的确让努力工作的我们变成了房奴,可是规划君想说,只要你认真听今天的课,掌握还贷技巧,用好公积金,银行也可以给我们打工。

1、房贷不用自己还,让银行替你买单

刚开始,我们先说说大家最关心的房贷的事情。其实还贷是件有门道的事,可不仅仅是傻呵呵地挣钱,勒紧裤腰带攒钱交给银行就行了。只要你掌握了以下技巧,就可以放肆地让银行帮你还贷啦~

1、全款还是贷款,贷多少?

当然,在一线城市,房价这么高,估计问这种问题的没几个。不过,即使是在房价低的三四线城市,就算你资金富裕,能够承担起一次性付款,也不建议你付全款。

原因主要是贷款利率太低。经过这几轮降息,现在的贷款利率,不管是公积金贷款(3.25%)还是商业银行的贷款(4.9%),都是历史上的最低值。如果你把结余下来的钱转投其他投资品,比如P2P,或者是做基金定投,都是很划算的。所以,不管有钱没钱,规划君都不建议你全款买房。当然,如果你是任性的钻石级土豪,就想全款整套房玩玩,请随意。

另外,贷款买房时,建议按照最低要求付的首付款来贷,并且尽量用到公积金贷款。如果你房贷总额多,还可以使用公积金和商业贷款混合贷,能省一分是一分嘛。

2、“等额本息”or“等额本金”?

这是你贷款的时候,首先要遇到的问题。其实,无论是等额本息还是等额本金,利息的计算都是用:你借用银行的本金余额,乘以对应的月利率(约定的年化利率/12个月),来算出自己当月应该偿还银行的利息的。

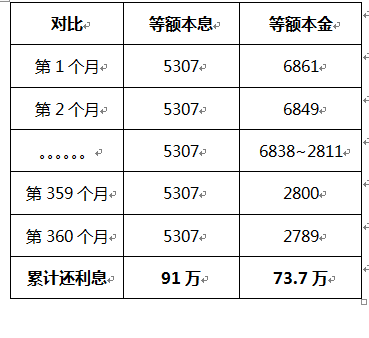

来,我们看下表格:

如果贷款100万,30年还清,按商业贷款年利率4.9%计算:

等额本金方法,之所以总的利息少,是因为每月还款额中,本金的占比多,还款速度快。但是两种还款方式,利率水平其实一样,所以这两种还款方式没有哪个更划算一说。

你适合选哪个呢?

如果你前期资金并不算太紧张,可以选择等额本金方式,降低全部的利息支出;如果你前期花费较多,资金紧张,则可以选择等额本息方式,这样虽然前期利息支出多,但是资金压力会小。

3、贷款时间多久合适呢?

明白了上面的道理,那贷款时间就很好理解了。不管你贷多少年,利率都是不变的。当然了,贷的时间越长,每月还款额越少,总利息越多。

但是基于现在的利率太低,贷款时间越长越好。你可以把少还的钱去投资,只要投资收益率高于贷款利率(3.25%;4.9%)就可以。比如拿好规划的“攒钱助手”打个比方,一年期产品的年化收益8.8%,和商贷年化4.9的利息相比,足足高出了3.9%。所以说,就算有钱,也别着急还,赶紧拿着闲钱去投资吧。

4、提前还款or不用着急?

虽说前面我们已经提到了不建议大家着急还款,但如果你是以下几种人,还是可以考虑提前还款的:

a.超级保守党

钱只存银行,不愿也不想做任何投资,无法承担任何风险的超级保守党们,有钱的话还是提前还了吧,生活不就图个安稳踏实嘛。

b.恐惧欠债党

总觉得欠钱有负担,心里压力超级大的恐惧欠债党们,为了更好的睡眠质量,有钱就赶紧地送银行吧。

c.不差钱党

如果你特别不差钱,或者选择还了房子的钱,再拿着这套无贷款的房子去银行做抵押贷款,再去下一盘更大的棋,那任君随意啊。

最后总结:多贷款;等额本息;贷30年;不要提前还款

2、有没有一个时间点,提前还贷最划算?

凭良心说,一般我是不推荐大家提前还贷的。现在贷款利率这么低,除非你有欠债焦虑症,或是着急贷款买下一套房之类的原因,有闲钱不如去做些稳妥的投资,收益足矣超过你的房贷利息。

那到底有没有那么一个时间节点,是提前还贷最划算的时候?

网上流行一种说法:等额本息还款已经还了一半的,或等额本金已经还了1/3的,提前还贷不划算。

下面来粉碎这种说法。我要论证的是,无论什么时候提前还贷,利息的比例都不会变,也就不存在所谓提前还贷“最划算”的时间节点。

首先,咱们来看看你每月还贷金额里,有多少是利息。

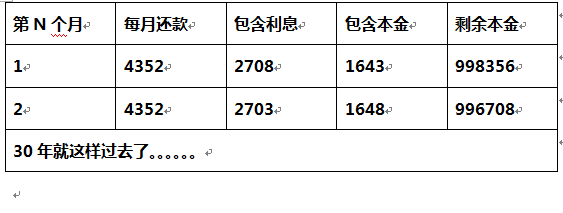

公积金贷款100万,贷款年利率3.25%,30年(360月)还清,相当于每月贷款利率为3.25%÷12≈0.270833%。

如果使用等额本息法:

每期偿还的本息金额相同。

第一个月还的利息=100万×0.270833%=2708.33元;

第二个月还的利息会减少,因为第一个月已经还了一部分本金了,所以第二个月还的利息就是剩余本金乘以月贷款利率↓↓

(100万-1643.73)×0.270833%=2703.88元;

……

后面就不一一列举了,还是一样计算。

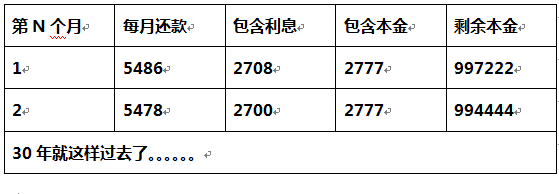

如果使用等额本金法还款:

其实利息的算法和等额本息一样。只不过等额本金法是每期偿还的本金相同,利息随时间递减。

第一个月还的利息同样是2708.33,因为初始本金一样,都是100万;

第二个月还的利息=997222.22×0.270833%=2700.81元;

……

以此类推。

结论:无论是等额本息还是等额本金,每期偿还的利息都是剩余本金×月贷款利率。

接下来,再来看看提前还贷的金额是怎么算的。

其实,上述关于利息的计算已经说明了利息比例没有变化这点。不过为了让大家更直观体会,我决定换种方法再给大家算一遍。

为方便计算,就以等额本息法为例,因为这种情况下每期所还的本息是相同的。

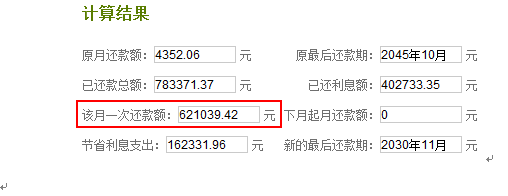

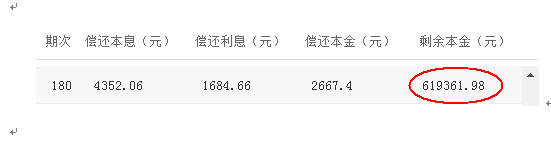

假设我2015年11月,还第一期贷款,预计2030年11月提前还清所有剩余贷款,那么到2030年11月,我需要还款的金额如下:

也就是说,2030年11月(第181期)的一次性还清总额为621039.42元。这个数怎么算出来的呢?其实不过还是用上期(第180期)剩余本金乘以0.270833%的月利率,得出当期利息,再加上剩余本金即可。

就是619361.98×(1+0.270833%)=621039.42元。

所以,无论你什么时候提前还贷,算法都是不变的,也不存在提前还款的“最佳时点”。

另外,单从计算来看,提前还贷的确能省去不少利息。但是!利息一年也不过3.25%,就算全部都商贷,贷款年利率也不过4.9%。如果你攥着钱不着急还,买个固定收益的理财产品,还是这句话,只要收益率超过贷款利率,你就是挣钱的!

总结:每期偿还的利息都是剩余本金×月贷款利率;利率是一直不变的,没有划算不划算;不要提前还

3、巧用公积金买房,省出一个大厨房

公积金,12%?

每个上班族,应该对公积金都很熟悉,可是我估计每个人只知道每月按照12%的比例交,其它的一概不知。你知道每年什么时候公积金会调整吗?

如何缴纳?

住房公积金由两部分组成,一部分由你所在单位缴存,另一部分由个人缴存。个人缴存部分由单位代扣后,连同单位缴存部分一并缴存到住房公积金个人账户内。

缴存比例?

普遍的公积金缴存比例是5-12%,但是每个单位只能选择其中一个比例。比如,北京普遍的缴存比例是12%,如果确实有困难的,可以向公积金管理中心申请降低,但是原则上不低于8%。

缴存基数?

除了缴费比例影响你的公积金缴存金额,还有你的缴费基数也影响你的缴存金额。这里大家注意,每年6月,公司会根据你上一年工资水平重新调整你的缴费基数,公积金中心也会调整缴费基数的上下限,然后等每年7月份,你的缴费基数就会发生变化。

缴存上下限?

以北京地区为例,公积金的缴费下限为上年度本市职工最低工资水平,上限为上年度本市职工平均工资的300%。根据北京市社保局公布的信息,2015年北京市职工最低工资水平为1720元,那么最低的缴费基数就是1720元;2015年北京市职工的年平均工资为85038元,折合成月平均工资为7086元,那么最高的缴费基数为7086*3=21258元。也就是说,如果你在北京上班,你的公积金缴费基数应该在(1720元,21258元)之间。

如果按照12%的缴存比例计算,北京市的普通上班族,个人需要缴纳的公积金在(206元,2550元)之间,再加上公司给你缴纳的,你每月的公积金账户会增加412元至5101元不等。

不交公积金,多发工资,是不是一个好主意?

当然不是。缴纳公积金有3大好处。

第一,公积金可以抵税

公积金和社保一样,都是税前扣除项目,交了公积金,你的个人所得税被扣的就少了。相反,如果你不交公积金,到手的钱会多一些,但是交的税也多。

第二,公司可以给你补一倍

你自己交多少,公司同样给你补多少,相当于硬性的存款,取出来的是你自己交的一倍!

第三,有了公积金账户,可以享受到很多实惠

有了公积金账户,你可以用公积金干以下这些事:第一,贷款买房;第二,还房贷;第三,租房。

公积金最大的用途:贷款买房。

它有4大优势:

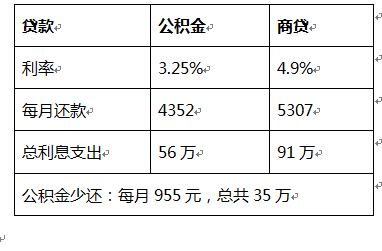

1、贷款利率低

有了公积金账户,最大的好处就是可以低利率贷款买房。

5年以上公积金贷款利率3.25%、商贷利率是4.9%

100万元公积金贷款30年,每月还4352元,共支付利息56万多;

100万元商业贷款30年,每月还5307元,共支付利息91万多。

(每月少还955元,总共少还35万呢)

2、贷款条件低

连续足额缴存住房公积金12个月(含)以上,即可申请住房公积金个人住房贷款。

可以异地公积金贷款买房?

国家政策上已经要求各地要实现住房公积金缴存异地互认和转移。在异地缴纳公积金的同学在老家买房也可以申请公积金贷款啦。

需持就业地住房公积金管理中心出具的缴存证明,向户籍所在地住房公积金管理中心申请。比如规划君一个同事,就是在北京缴纳的公积金,然后在河北买的房子,就是申请的公积金贷款。

3、贷款额度较高

公积金的贷款额度较高,但是是有上限的,因为它和商业贷款不一样,公积金贷款具有福利性质。比如北京一般能贷到80万,最高可以申请到120万。

我们了解到的其它城市的贷款上限:

如果额度不够,可以申请组合贷款(公积金+商贷)。优先使用公积金贷款。

4、贷款期限长

不考虑其它因素(比如情感因素,不愿意背负房贷等),贷款期限应该越长越好。因为贷款的利率比国债的收益率都低,你贷款出来再去买国债,都划算啊。(5年期以上的公积金贷款利率3.25%,5年期国债收益率是4.17%)

最长可以贷款30年,所以建议大家能贷30年就贷30年。但是呢,借款人的贷款期限最长可以计算到借款人70周岁,所以40岁以上的人去贷款的话,可能贷不了30年。

小两口申请公积金贷款有诀窍

由于目前公积金贷款政策中,公积金贷款的年限是依据房龄和主贷人的年龄来决定的。所以,如夫妻二人年龄差距较大,则让年轻一方做主贷人,可拉长公积金贷款期限。

总结:公积金一定要交,能多交就多交;尽量先用公积金贷款买房;贷足30年

4、除了买房,公积金还有这么多用法

我们说完了用公积金贷款买房,接下来说说公积金的其它用法。

当你买了房之后,你的公积金可不是就没有用了,你可以申请把它取出来,然后用于投资。

公积金躺在账户里不用,收益是非常低的。之前是按照活期存款0.35%和三个月存款利率1.1%来计息,虽然从2016年2月调整为统一按一年期定期存款利率1.5%来计息了,收益还是很低的。现在任何一种理财工具都可以打败它。

比如货基2-3%左右、国债4%左右、P2P6%-10%左右,还可以用来做基金定投。用的好的话,公积金账户可以给我们带来一笔不错的收入呢。

比较了收益,大家是不是更心动了,那到底该怎么把公积金取出来呢?接下来重点给大家说说如何正确取出你的公积金。

1、买房之后可以取出来还房贷

按照公积金中心的要求提交材料就行。这里就不给大家细说了,当地的公积金中心或者是HR那里应该都有说明。

这里注意,不能直接用公积金账户里的余额去交首付或房款,不过可以在办理公积金贷款之后,办理支取,把钱取出来用于还房贷。

到底能取多少?

分两种情况,一种是一次性提取。比如申请把账户上的余额都可以取出来。另外就是约定每月提取或者是每季提取。但是,这两种提取总额都不能超过房子的总价。

2、租房

只要名下无房,连续足额缴存住房公积金满3个月,就可提取公积金支付房租。

之前需要的材料比较多,比如需要租房发票。现在都简化了, 比如北京市只要有身份证和公积金联名卡就行;手续只用办一次,以后每三个月提取一次,不过每月额度不高于1500元。如夫妻二人同时支取,每户每月支取限额为3000元。

办理了租房提取之后就不能贷款买房了?

这个不同地方的政策不一样啊。比如北京以前的确是有这方面的限制,比如如果要贷款,近一年不能有提取记录。2015年11月北京市发文不再有这方面的规定。

3、部分提取和销户提取

除了贷款和租房的用途以外,公积金的使用渠道也在逐渐放宽。住房公积金是按规定存储起来的专项用于住房消费支出的个人住房储备金,总之都是用于跟房子相关的,不过后期慢慢放宽了公积金的使用规定,比如允许患有重大疾病的职工或其直系亲属提取公积金救急等等。所以接下来呢,我们来说说公积金的其它用途。

(一)部分提取:

(1)翻建、大修自住住房的:需要物业整栋大修,不是自己进行大修

(2)生活困难,正在领取城镇最低生活保障金的;

(3)遇到突发事件,造成家庭生活严重困难的;

(4)大病治疗;自己、配偶或直系亲属罹患重大疾病的

不但可以用在自己身上,还可以用在家人身上(配偶or未成年子女)。值得注意的是申请日期应在出院之日起1年内,提取金额合计不超过住院费用个人负担部分。

(二)销户提取:

以下6中情况适用于销户提取,即把你的公积金账户注销,然后将余额全部提取。

(1)离休、退休的;

(2)完全丧失劳动能力,并与单位终止劳动关系的;

(3)出境定居的;

(4)进城务工人员,与单位解除劳动关系的;

(5)在职期间判处死刑、判处无期徒刑或有期徒刑刑期期满时达到国家法定退休年龄的;

(6)死亡或者被宣告死亡的。

离职之后,公积金怎么办?

离职后的公积金,主要有3种处理方法:暂停缴纳并封存、转移和提取。

封存:保留原来的公积金账户和余额,但不再继续缴纳公积金。如果新单位不为你缴纳社保或者离职后暂时无法继续就业,你就只能暂时选择停止缴纳公积金并暂时封存公积金账户了。

这种情况下你比较被动。要么满足公积金其他提取条件后可以提取;或者等到你加入一个新的单位能够为你继续缴纳公积金。

转移:只要你在一个地方工作,比如上海,你的公积金账户都是在一个地方的,不用办理转移手续。

如果你是在北京,就比较麻烦,因为要分市管和国管,那就需要办理一个转移手续,比如从国管转到市管。

如果你是两个以上的地方工作,比如原来是北京,现在在上海,那就需要办理转移手续,因为以后不管是贷款买房还是提取,都要求你先办理转移手续。

提取:我们还是以北京为例,离职之后,如果你是国管,还是可以继续提取的;如果是市管的,你之前办理过提取手续,即使离职了,支取也不会中断,但是不能申请新的提取了,除非你满足前面提到的销户提取条件才能取出来。

总结:13种公积金提取方法;公积金能取一定要取出来理财!

5、小房子如何换到大房子?

有调查说,人总是会因为各种不同的原因而不满足于只买一套房子,比如第一套房子太小,装修的不好,户型不好等等,所以很多人会面临一个这样的问题,怎么快速还不背房贷地换一套更好的房子。

所以,最后一部分规划君给大家聊一聊换房的窍门,下面是一个真实的案例,希望对大家有所启发。

今天的主人公是规划君的朋友,小美。

小美有一个美好的愿望,想住上宽敞的大房子,因为小美今年刚生了一对可爱的双胞胎宝宝,小房子显然不够住了。

小美现在住的房子是80平米的小两居,08年买的。当时总价才100万,现在已经疯狂涨到了500万。

虽说现在这房价高的离谱,可是小美还是想换一套大房子。她看上了一套140平米的三居,市场价格700万。小美犯了难,首付按照30%计算,需要210万,去哪筹这么多钱?

缺口到底有多大?

其实小美完全不用太担心,规划君给你算算这笔账,只要计划的好,小房子轻松换到大房子!

先说说小美的积蓄。小美和老公都是绝对的攒钱能手,用了8年的时间,攒了90万。仅从表面看,大房子首付需要210万,还有120万的缺口,其实不然。

一开始就说了,小美其实是想拿小房子换大房子,那就先把小房子卖了!

在买大房子之前,小美要提前做好一个很重要的工作:给小房子找买家。尤其要在成交价格、付款方式、付款周期方面敲定好,做到心里有数。

假设买卖双方谈的差不多了,情况如下:

首付款:30%,150万,这个钱立等可得。

剩余款:70%,350万,买家找银行贷款,估计2个月左右能拿到。

拿着150万首付款和自己存的90万,这就是240万,比大房子210万的首付还多了30万,这笔钱可以用于支付一些税费和中介费了。

怎么样?大房子的首付完美解决了吧。

“等等,规划君,房子卖了小美住哪啊?”

“别着急,规划君有招!”

接下来就说说住哪的问题。

小房子已经卖了,新房子刚交了首付,一时半会住不了啊。

规划君给小美出了个好主意!售后返租!

买家虽说买了新房子,可是并不一定会马上入住。这个时候,可以和买家谈一下,能不能再把房子租给自己。一来买家可以收到几个月过渡期的房租,二来小美也省去了临时租房子搬家的麻烦,买卖双方都不吃亏。

这样一来,小美的资金情况就变成了这样:

存款:交了首付款后,存款清零,可是2个月之后收到小房子的剩余款350万

现金流:每月房租7000,大房子每月2.6万的房贷

接下来的问题就简单了。虽说每月有3.3万的固定支出,可是手握350万的巨款哦。等新房子可以入住了,7000块的房租钱就可以省了。如果每月2.6万的还贷有点吃力,可以适当的多还一些,把还款额降一降。

换房计划成功!

当然了,规划君的安排是非常完美的:

首先,小美要找到合适的买家,这样对方的首付钱就变成了你的首付钱。

其次,要售后返租。如果买家实在不愿意,倒也可以提前找好短租的房子,不过就是增加了搬家的麻烦。

最后呢,规划君还有一个小建议,想换一个大房子,总价自然很高,尽量贷够30年、采取等额本息还款法。像小美这种情况,490万的贷款,按照30年期、等额本息计算,每月要还2.6万;如果变成20年期、等额本金还款法,第1个月就需要还4万块了。

虽说还贷时间长,总的利息支出多了,可是节省下来的资金可以用于投资哦。只要投资收益高于贷款利率,你就是划算的。

总结:提前找好买家;售后返祖;贷款期限拉长

学习啦

辛苦!

之前买房子因为各种原因没有选择公积金贷款,而是全部走的商贷,利息好高,请问能中途变换贷款方式么?房贷还有15年(当时办的20年贷款)

都是干货

不错

这个是不好转的,要不银行不是亏大了。

请问下,公司和个人缴存的公积金,以后都是归个人吗?有没有需要扣什么费的?我们是自己开的小公司,现在自己全额社保,如果自己全额公积金是否合算?

换的是一手房吗?如果二手房,税费很高的哦,是房价的10%左右,如果第一套房有过贷款,第二套房首付要70%的。

同问,自己全额社保,公积金不知道怎么交。

学习了 谢谢

这个可以改的,我的就改了,不过刚好是跟你改的相反