她理财 App

她理财 App

退保损失5千,不退再缴6万,我要不要退保?

引:感谢怒小放@怒小放

“我在泰康买的终身重疾己经交了两年,共7000多,我现在退保的话会损失5000多,你说我该不该退啊?不退的话共需要交20年,10万的保额。“

首先目前市面主流的终身重疾价格供给参考:

30岁,20年交,每年约2000元;

40岁,20年交,每年约3000元;

50岁,20年交,每年约4000元。

一般的终身重疾在这个基础上,上下浮动10%都属于合理范围。

你可以先判断下,作为一款终身重疾产品,你的缴费是不是过高了。

下面咱们先来聊聊退保

如果你选择退保,你的损失就是5000元,这是可以看到的。

但时如果你选择继续缴费,你的损失又是什么呢?

第一:你损失的是未来18年,每年3500元的购买力。咱们暂且不谈。

第二:未来18个3500的投资收益有多少呢?

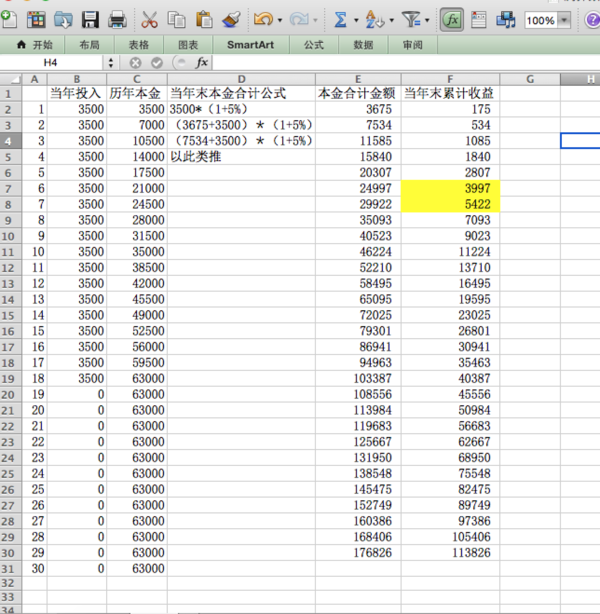

如果按照5%的年化收益计算,

第一年,你投入的本金是3500元。第一年末你将获得3500*0.05=175元的收益,第一年末本金合计3675.

第二年,你投入的本金仍然是3500,两年合计投入了7000。但你今年可投资的金额是第一年末的3675和第二年继续投入的3500.一共7175,并且在这一年获得收益7175*0.05=359元。第二年末你将会有7534元。

以此类推。

就像图表中黄色标记的那两行,

第六年你将会损失约4000元的投资收益,第7年你的投资损失将超过5400元。

所以说你不退保你的损失时隐形的,就是你的投资收益。

所以说你不退保你的损失时隐形的,就是你的投资收益。

所以说你不退保你的损失时隐形的,就是你的投资收益。

最后,你可能会问我不退保万一我生病了,我还能得到10万元的赔付呢,

但就像你说的,你已经购买了一份定期重疾了呀,

不在继续这款终身重疾,你的定期重疾在罹患疾病的时候也可以获得10万元的。

所以你需要自己休整一下表格的数据,你今后每年可以投资的金额不是3500元,

而是3500减去你每年需要缴纳的定期重疾的保费。

我觉得结论是一样的,只是5000元的投资收益会玩出现几年而已。

很多人不能接受退保的损失,因为这个损失是明明白白的,

你过去付了7000元,却只能拿回来2000.真金白银的损失了5000.你不愿意承担。

那你不退保,去承担未来18年看不见的4万多的投资收益损失,

这个损失你就愿意承担吗?退保损失的钱就当你错误决定的学费吧。

另外来告诉你,你损失的5000去哪里了,

其中很小一部分是真的作为你的风险价格,承担了你这两年的重疾保障,更多的作为代理人的佣金。

按照现在保险公司的工资模式,代理人在你缴费的前五年,都在拿佣金。

此处想解释下,代理人为我们提供了服务拿佣金无可厚非,

但如果为了佣金不管你的死活,一味的推荐你贵的产品,就是他不对了。

强烈推荐你看下,我给我妈妈退了国寿的年金保险的帖子

亲,非常感谢你这么及时详细的回复,和我的想法一致,更坚定了我退保的决心,非常感谢

亲 你买的是泰康哪个产品?我1月初也给女儿和老公买了泰康的乐安康,现在觉得保费两个人1.2万,保终身,保费有点贵,想退保

这么贵啊?我30岁,买的华夏常青树20万终身重疾,每年3500不到。

我买的时候是34岁

有道理,隐形的损失看不见却更重,所以要先学习好了再去买

如果你们会理财,那联系买定期重疾至60岁,节省的保费通过理财完全能覆盖60岁后的风险缺额。如果不懂理财,可以考虑买终身。这是买定存余原理,你可以百度一下。

不会吧,我28岁,买的华夏2016,35万终身重疾,每年6800多啊。

怎么说的呢,收益5%只是理想状态,一般情况下达不了,而且这些投资的收益,不知道怎么算的呢。

现在准备买平安保险的平安福30年包括重疾意外和身故每年4790,我现在23岁,这个价格和险种有必要买么

我在平安买了平安福,一年交8千多呢,还是交30年的,已经交了2年,现在退的话,

10W保额,年交7K,真是很贵了。

那你说说你为什么想买?这其中的保障为什么适合你?

你的保额是多少的呢,我感觉不多啊,为什么要退呢?

我也是,今年第三年交了,想退又怕损失太多