她理财 App

她理财 App

天啊!2017年4月1日保险产品全面停售,新产品要涨价!

最近赵小姐的朋友圈被保险涨价轰炸了,

有人说要涨价了,有人说要停售了,

我就想说,你给我出来,我保证不打死你!

我本能的反应就是这是套路,一定是套路。

俗话说销售的金牌定律:

1、这东西很好(不好你怎么买呀是不是)

2、我买了,我妈也买了(我妈养老的钱都买了你怕什么呀,我能坑我妈吗?)

3、再不买就没了(制造恐慌和抢购的气氛)

作为一名资深银行理财经理,我告诉你这个金牌定律简直就是万能神药,特别好用。

可是保险真的要涨价停售吗?

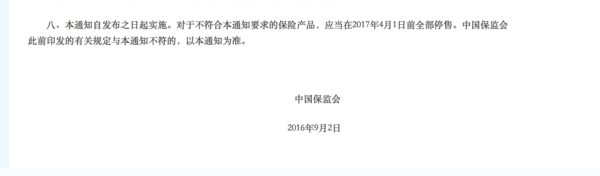

朋友圈里的“朋友”们信誓旦旦的给我丢过来保监会的红头文件。

如果真的根据这句话就会有大批的保险产品停售,只能说明这些产品之前并不符合监管的要求,你觉的在过去不合规的产品多,还是合规的产品多,合规的肯定不会被停售啊。只有不合规的才会被停售。

但就是这句话被“朋友”们当做圣旨。

真相只有一个,我们去保监会的官网看看,感兴趣的同学可以去看看。

http://www.circ.gov.cn/web/site0/tab5168/info4042644.htm

篇幅太长我就不粘过来了,我给大家翻译一下:

1、提高保障,不能人家缴了10万的保费,你给人家保障10万零500的保额。

2、赔本赚吆喝的噱头险别折腾了

3、科学合理定价,万能险保本利率定的太高,你就得来和我说说你怎么那么大本事能整这么高。

4、保单贷款比例不能太高,不能用信用卡还保单借款。

5、别把长期保险搞成两年退保就能有10%收益的变相的短险,你们的小手段我都懂

6、一个公司短期产品比例不能太高,超了比例不可以哟

7、总精算师要负责任不然罚你,要乖哈

8、给你们半年赶紧调整,半年后还不合格就别卖了

神啊,那一条说保险要涨价了啊?

就是最后这一句就能被解读为2017年4月1日保险全面停售涨价?

再说说保险的定价,大家就知道了,保险价格不是你想长就能长的。

就拿大家最关系的重疾险来说吧

(就是举个例子讲个道理,只为说明道理,数据夸张了点哈)

重疾想要涨价:

1、疾病的发生率要出现增长,

以前100人1个得病的,现在100人5个得病了。需要赔的钱多了,所以会涨价

- ——这个基本用的都是行业统一的数据,大数据啊,不是一两家公司敢轻易用自己的呀。

- 用自己的数据也要有经营多年的数据。中国保险才多少年啊,所以大多数还是统一的数据啊。

2、精算利率降低了。

比如明年需要赔出去100万,现在精算利率时100%。那么今年就要受到50万保费,才能保证明年有100万赔出去(50*(1+100%)=100)

但如果利率降低为10%,明年还是要赔100万,那么今年就要收到91万(91*(1+100%)=100),才能保证明年有100万可以赔出去。

——这部分利率是在逐年提高的呀,也就是保费会逐年便宜的

3、保险公司的综合费用率提高

人家不能白忙和呀,人家费用越高,你需要交的保费就越高呀,水电人工就包含在这里面

-行业竞争那么激烈,越来越多小保险公司起来了啊,大佬不降价都快活不了了还敢涨价?

4、还有人说要用你的生命表了

啥叫生命表?

就是国民整体,1岁的人死了多少,2岁的人死了多少……

这个主要影响的也是定期寿险、终身寿险的价格呀,对重疾是有一点影响,但作用并不大

而且,就像你感觉到的,人的寿命越来越涨了,换句话就是说人不像多年前那么容易死了,死的人少了,保险公司的寿险需要赔的钱就少了,寿险的保费就会更便宜。

所以赶紧换新的生命表吧,换了以后新的寿险还能更便宜呢,重疾中也有寿险责任,也会更便宜的。

所以,这一切都是在用销售金科玉律的第三条

制造恐慌;再不买就没有了。

我想说类似的新闻每三两年都会冒出来一次,2007年,2014年

我也实在是佩服那些人能这么断章取义,忽悠你。

你就只要相信自己,一定搞清楚自己要什么保障再来买保险,别慌里慌张的买了个不合适的,过半年搞清楚想明白了,又来退保,那可就要真金白银的损失了。

你好,有个理财规划师给我推荐英国有家Hansard的保险公司,做理财的,靠谱吗?

赵小姐又有大作了,顶

哈哈,前两天猛刷三月停售,现在又变四月了

赞赞赞

我是你的粉丝

1、确实人寿公司大部分产品3.31会停售,这些产品是根据旧的规定设计的,现在出了新的规定肯定是不符合新的要求,要停售的。

2、所谓涨价,根据最近接触的保险公司的情况来看,部分寿险的保障范围会扩大,范围大了变相涨价也是好理解的。

3、从根本上来说就是给产品换件衣服,至于衣服怎么样就看下个月看新产品情况了。

以后的重疾险都不返本金了,变成消费型的,不是应该降低保费么,结果还要涨价,好心碎

顶赵小姐新作,通俗易懂,佳作。

哇,赵小姐资深保险专家。

我是刚来的新人,但是很庆幸的是刚来到不久就看到了赵小姐的文章,于是乎加关注每篇文章都拜读了一下,客观公正!感触颇深,受益匪浅!感谢!🙏

你为什么要买保险呢?

是为了大病有钱看病?万一身故老人孩子有人管?

还是说你有很多资产,除了国内?需要做一些海外的美元或者欧元英镑的资产配置,分散下风险呢?

看看热闹就好了~~~为了卖保险,代理人们也是拼了~~断章取义也是了得

这么高的评价啊,跪谢,请收下我的膝盖~~

不敢不敢,只是兴趣而已,嘻嘻

如果能对你有一丁点帮助我真的很开心,谢谢你的认可,么么![[亲]](http://static.talicai.com/emoji/qq/emot14.gif)

有传说重疾以后买没保永久了,是真的还是假的。

当然呀。会不会有一群人来找我打架。哈哈哈哈哈

参考第三条“再不买就没有了”