她理财 App

她理财 App

被朋友老公卖的保险坑死了——新华保险·好利连连两全分红型保险

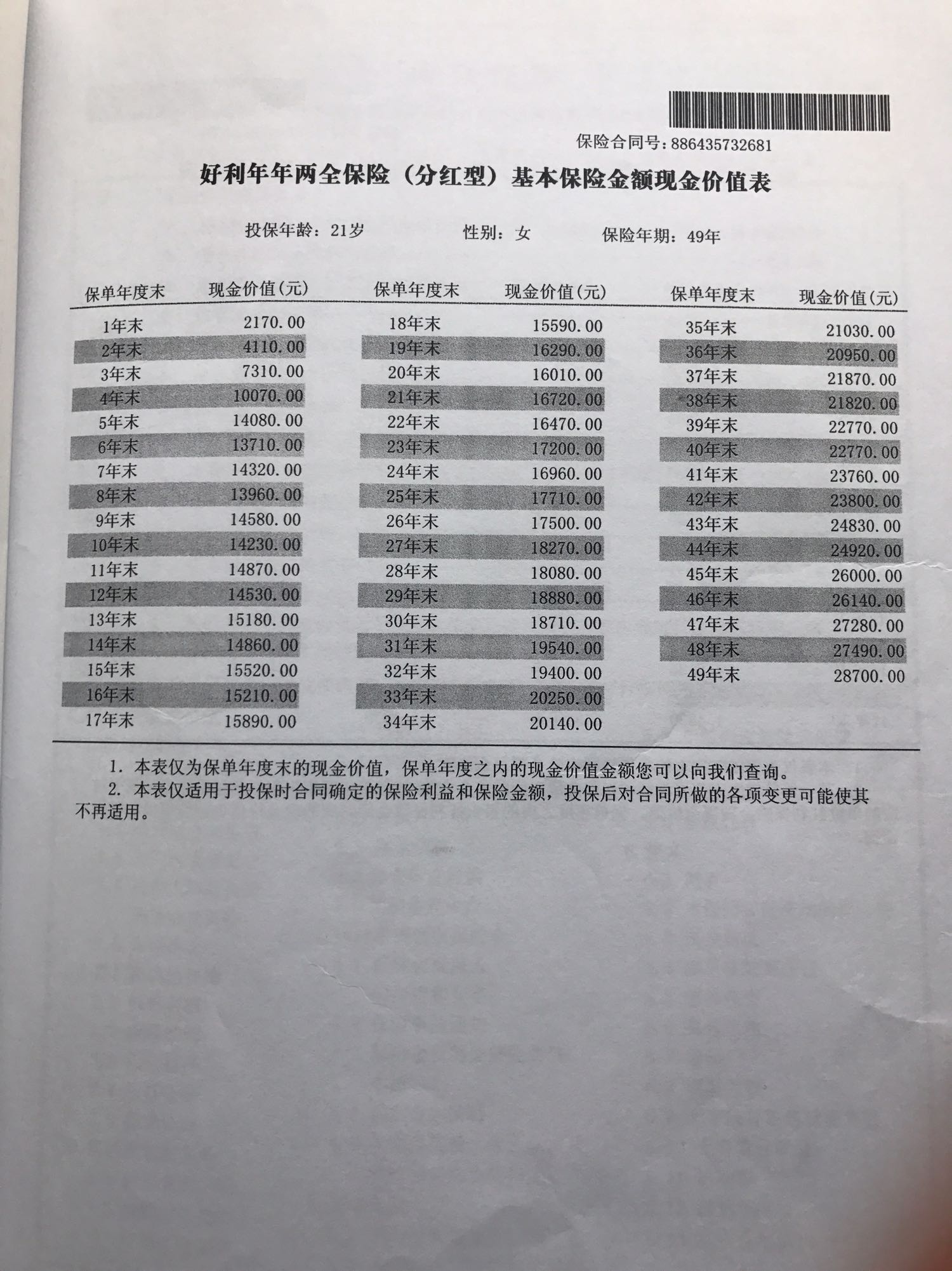

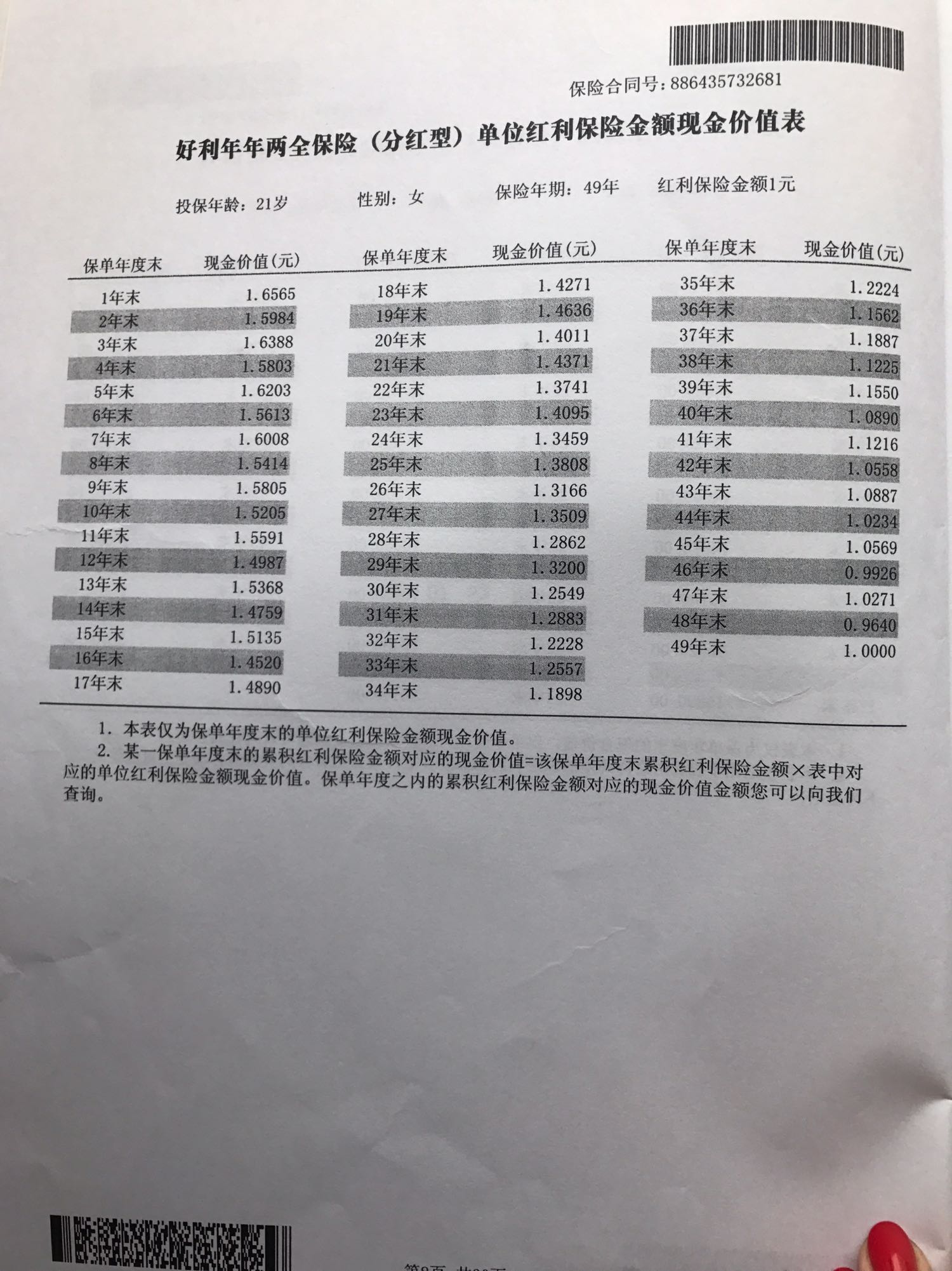

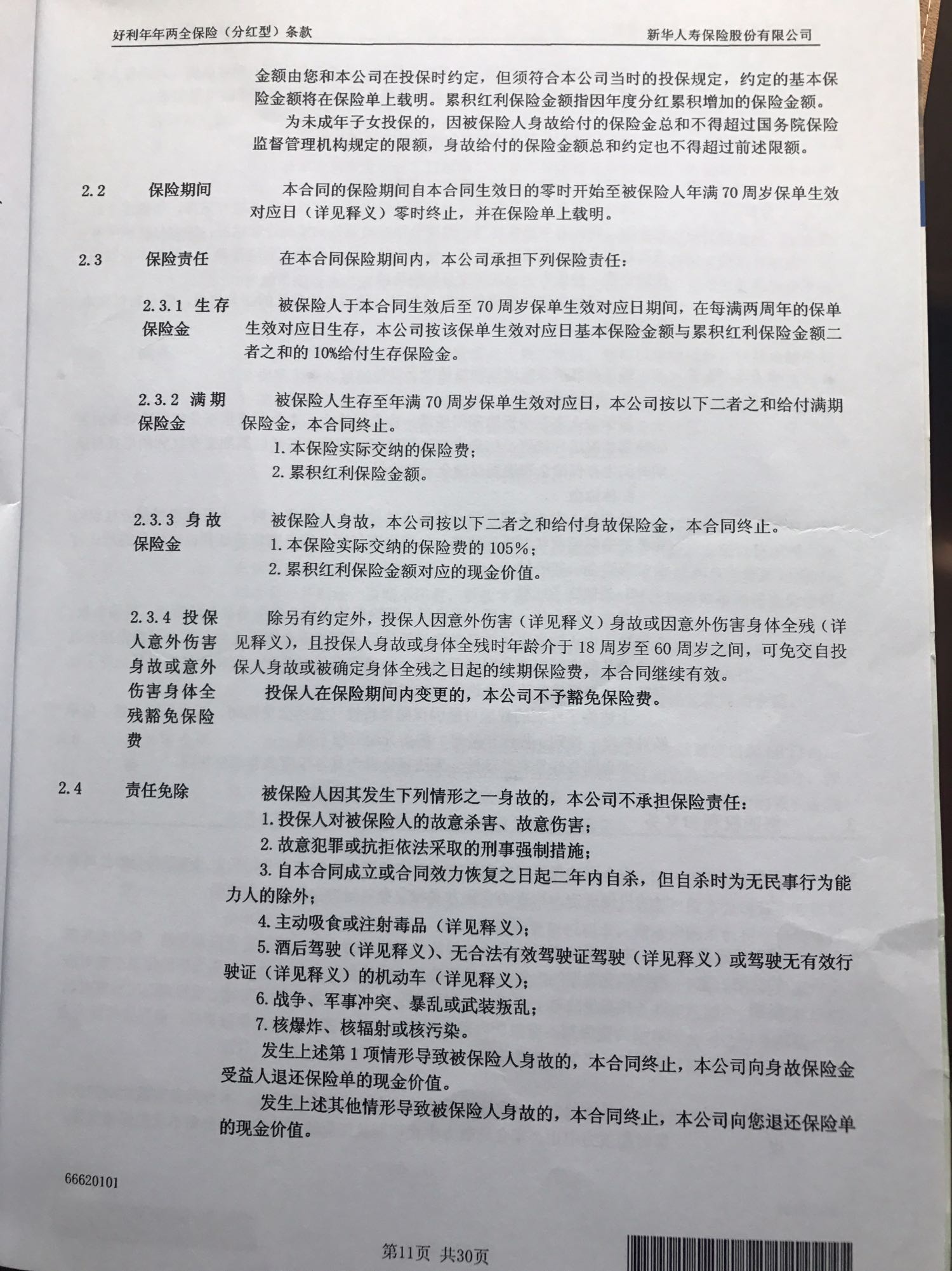

之前刚刚参加工作的时候手上有点余钱,就想买一份理财型的保险,每年缴费用来强制储蓄,刚好同事也是我的好朋友的老公在新华保险工作,想着熟人嘛,能帮他做点点业绩也是好的,反正别人手上买也是买,他手上也是买。然后跟他讲了我的情况,注重在于需要存钱,期满后要是需要可以全部取出,然后他给我推荐了好利连连,每年伍仟柒佰肆的保费,交五年就不用交了,还有分红,中途需要用钱可以先取60%的保费出来用,不会有损失,只要在下一次缴费前还进去就行了,如果不想取,还可以当养老保险用,我当时一听,挺好的,挺灵活的,就买了,到现在已经缴费四年了,我因为今年春节去意大利玩,手上就没什么钱了,而且现在生活开支比以前高了很多,想之前看的四年现金价值好像已经可以取出来又不亏了,就想把保险退了,来应付下开支,结果打了客服电话才发现只能退一万三,回去研究了下,才发现到了70岁才能退本,唯一的好处就是没两年返还保费的10%,而且这些还是基于最后一年保费交了的基础上的,瞬间觉得好坑

分红险就是鸡肋,想两头顾结果就是两头都顾不上

那时候刚上班,也没有接触过理财,只是觉得有一笔闲钱就去存定期,又觉得定期又容易取出来,保险起码不敢取,我自制力比较差

其实也没有关注分红,那时候完全不知道这些都是什么鬼,主要是信任朋友

中国人寿的我之前也有一份,因为今年开支比较大,也是最后一年的时候提前取出来了,而且别人之前跟我怎么讲的,兑现出来就是什么样的,新华保险就感觉坑进来一个是一个

楼主,其实每个保险公司的产品都差不多,都会给保监局进行备案,你说的现金价值问题,无论哪款保险中途退保都是一样的按照现金价值退保,其实没有什么好纠结的,买保险都是按照自己的需求来选择适合自己的,并不是不适合自己的保险就不好,或许别人适合就觉得好的不行呢,看事情客观的看待就行,我看你发的条款,其实按照合同来执行这款保险作为当时的理财保险也是相当不错的哈。唯一你觉得自己不清楚的问题,我觉得是业务员给你带来的,而不是公司给你带来的。

你说的是哪款重疾呢?我也买了好几份新华的重疾,觉得很好呢,理赔了几次住院费用,又快又方便。

我11年刚上班也咬牙买了份新华的红双喜分红险,今年10月到期了

希望取款顺利 我老公说这是人生第一份不三不四的保险

确实是这样的,但是这样的感觉会让我直接连这家公司都不喜欢,毕竟还是比较感性了一些,发这个帖子的时候很气愤,最后没办法,开口找我妈借了一笔钱交的保费,也怪自己花钱太没计划了,至于现金价值,只能说我自己没理解吧,他居然是49年才能拿回全部现金价值

我之前在人寿买的保险很顺利的就取出来了,即便是在银行买的,保单也很清楚的显示了我能读懂的信息,新华可能也算是写清楚了吧,但是当初销售人员给我的误导让我理解错误了,而且现金价值达到本金的年限实在是太长了,不过可能也不是全部都是这样的吧,可能只是我这一份而已

以前没有研究过,只是觉得朋友应该不会太坑吧,起码到了五年可以把本金拿出啦就还ok,当时还反复的问过了,结果.....