她理财 App

她理财 App

我家的保险故事 塞翁失马焉知非福

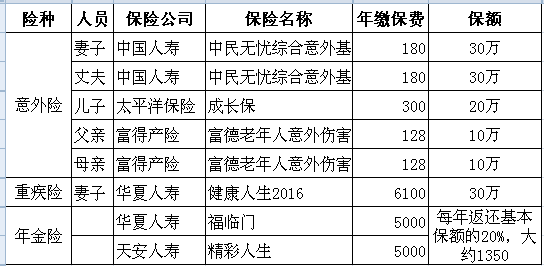

首先说说家庭情况,我和老公都有社保,单位还缴纳了大病补充医疗保险,同时为员工提取了企业年金和补充医疗保险,补充医疗保险每年有1W左右的医疗费用可以报销;儿子有政府的少儿互助金和大病补充医疗保险;父母有新农合和养老保险。社保这一块基本覆盖全面,但是商业保险的配置就不完善,后面会讲到具体原因,商业保险配置详见下表:

很久以前我有关注过保险,但是爸妈和老公都不相信,我也没有继续跟踪。但是很后悔当年自己没有坚持,这一错过,让我和我们家付出了惨痛的代价。

去年,关系还不错的同事跳槽去了一家保险中介公司,受他的影响,另外那期间也开始接触小她,慢慢地开始做家庭保险规划。

意外险。我和老公的意外险买了,就是去年小她推荐的中民网那一款,爸妈年纪较大,一直没有找到合适的产品,直到今天看到小她推荐的老年意外险,果断下手。儿子的学平险买了最高档,因为他无法购买其他保险。

重疾险。去年6月,重疾险产品已经选好华夏人寿的健康人生。我最看重的是夫妻双方可以互保,夫妻双方一人发生轻症,即可豁免双方后期保费。

关于老公:由于老公身体原因,如实做了健康告知,保险公司下了体检件。但是,体检时发现老公高血压,高压在150以上,低压在110以上,连续测量多次都是这个结果。(这是事前不知道,后来分析原因:一是老公家有家族病史,他的外婆、妈妈、大姨、舅舅还有表姐等多人都是高血压,也许30岁是一道坎,他表姐也是30多岁就开始高压吃药,到现在有10多年了。二是体检前半年,老公工作压力异常大,对身体也有不小的影响。) 结果可想而知,重度高血压,保险公司直接拒保。这也影响购买其他重疾和寿险,估计3年后也无法购买。

关于儿子:情况就更特殊。昨天看到一个妈妈说,怀孕就是一个打怪的过程。深有感触。我在孕37周时,医院告知我儿子有先心,经过检查,虽然是先心中最简单、最幸运的室间隔缺损,并且后期已经手术修补,但是从目前和各家保险代理人的沟通来看,仍然无法购买任何与医疗相关的保险产品的。

以上就解释了表格中为什么只有我一人的重疾险。

年金险:介于儿子和老公的特殊情况,我就考虑了配置一定比例的年金险,上述两款年金险都会赠送一个理财账户,分别最高可以投入5W,享受保底3.5%的收益率,目前结算收益均在6.5%以上。一方面作为强制储蓄,一方面分散投资风险。我为啥不放小她,小她一年期的收益率远远高出6.5%?主要是风险考虑,所有鸡蛋不放在一个篮子里嘛。

寿险:现在还有一件后悔的事情,去年6月份购买重疾险时没有把我的寿险一起购买。去年12月份体检时,发现甲状腺回声不均匀,甲功有一个抗体超标,体检报告说可能是桥本甲状腺炎。去医院复查,医生又说问题不大,先观察,三个月后再去抽血复查。上午看小她推荐的几款寿险产品健康告知都有问到是否患过或正在患有甲状腺疾病。想请问小她各位姐妹是否遇到过类似情况?该怎么处理?

其实挺后悔没有提前两年开始配置家庭的保险计划,之前并非经济上不充裕,而是没有保险的意识。现在的补救措施,就只能是做好家庭财务计划,争取通过自己的理财和投资,来保障老公和孩子未来在医疗方面的需求,同时敦促全家人锻炼身体,健康饮食和作息,做好事前的防范和规避。

塞翁失马,焉知非福。

也许,这反而是对我们家庭的一个警醒。

此外,也想请教小她的众姐妹们,像我们家这种情况,后期在继续配置商业险方面有没好的建议?另外就是有没针对高血压、先心、甲状腺等问题,部分免责或加费的产品?@保险小秘书 @赵小姐@塔兰

已经有问题了就不能再保了,除非好了或者把他们排除,或者你试一试能不能加费

我也有先心呢,也是室缺87年动的手术,那我是不是也不能买重疾了?