她理财 App

她理财 App

【百万计划·2017】几个简单粗暴的公式,帮你秒变算账达人

摘要:文末有福利!文末有福利!文末有福利!这一篇内容对小白来说可能有点难,尤其是丝毫没有经济和金融基础知识的小白。但其实仔细思考一下,还是比较好懂的。如果实在觉得看不懂,请私信我交流。我保证只要你认识中国字,我一定能给你讲明白!

今天字数不多,但是!干货满满。在看公式之前,先要弄清楚几个基本概念。

利率:一般来说在函数里填入的是年化利率,要注意的是在计算过程中,年化利率要根据实际情况,转化成对应的周利率(年化收益/52)、月利率(年化收益/12)等等。

期:也就是投资周期,大多数人会以每月或每年来作为投资周期,但是比如52周挑战,期数即周数。也有其它比较特殊的周期,比如季度,半年,两个月等等。

计算规则:一般来讲,这几个函数都会采取以年利率为基准的复利计算,这也符合大多数人的投资规律。但是如果复利周期比较短,也可以自行调整。

以下介绍的三种函数,都可以在EXCEL里实现!不需要高深的办公软件操作技巧,只要简简单单地输入几个数字,就能得到你想要的结果!

一、PMT

简介:PMT函数即年金函数,表达式为PMT(Rate,Nper,Pv,Fv,Type),括号里的内容译成通俗易懂的说法就是:利率,支付总期数,现值,终值,期初或期末支付。

作用:设定一个在未来某个时间期望能达到的终值,预期收益,投资期数,可以计算出你每期需要投入的资金。

可能有小白看到这里非常头疼,我来举个栗子。

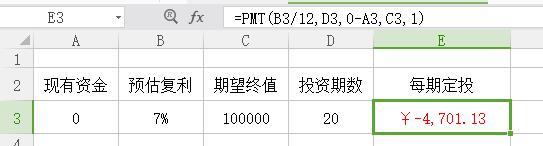

我打算明年年底前生孩子,而为了这个孩子我要准备10万元,用于TA出生后的花销。因此我决定从这个月开始,每个月定期投一笔钱,而且这些钱的到期时间都是明年10月。

也就是说,我投资的总期数是20(包括这个月和最后一个月)。假设综合预期年化收益率为7%,每个月月初投入,那么演算结果如下图:

看吧,每个月投入4701.13元,7%的年化收益下明年10月我就会拥有10万“巨款”。实际上复利并不如理论上那么理想,所以每个月真正要投入的资金会比计算结果多一些。但是不会太离谱,所以这个数字是有一定参考价值的。另外如果选择月末支付的话,需要投入的资金更多。

二、FV

简介:FV函数为终值函数,表达式为FV(利率,支付总期数,定期支付额,现值,是否期初支付)。FV是基于相对固定利率及等额付款的条件下,投资款项到某一个期限的终值。

作用:与PMT相反,FV函数是用来计算在一定的利率下,每一期投入相同的资金,在未来某个时间能达到的数值。计算规则依然是复利。

理论总是枯燥难懂,那么我再来举个栗子。

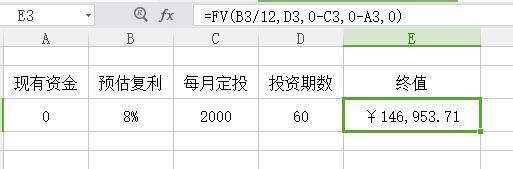

假设年利率为8%,每个月投入2000元,那么5年后的本息和演算结果如下图:

跟PMT函数一样,复利的实际结果与理论上有一定偏差,所以你最后得到的终值会比计算结果略少。虽然一个月只能投2000,但是,五年后居然有十几万资产!想想也是很激动人心的有木有?

如果能坚持下去,加上收入的增加,投资资本也必然会增加,届时,复利的魔力将更明显地展现出来,百万资产不是梦!

三、IRR

简介:IRR函数即内部收益率函数,表达式为IRR(现金流,预估值)。IRR函数反馈的是一组现金流的实际收益率。好处在于,这些现金流不必是均衡的,只需要按固定的间隔,每期产生即可。

作用:IRR函数一般用来计算年金类产品的实际收益率,也可以用来计算贷款产品名义利率背后的实际利率(比如坑爹的信用卡分期)。

老规矩,栗子送上。话说,栗子举多了,都有点馋了,什么鬼……

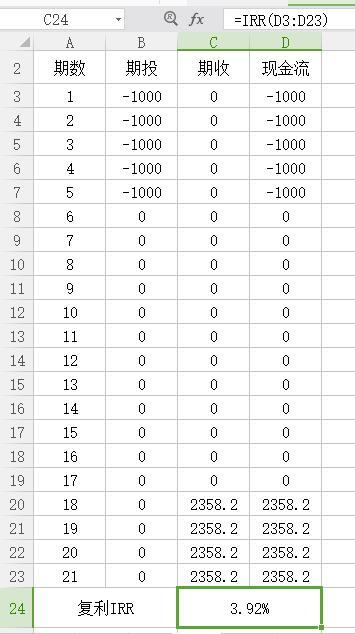

我在支X宝看到几款储备孩子大学教育金的保险,从本质上来讲,也就是年金保险吧。具体流程如下:保费缴纳若干年,等孩子到某个岁数的时候可以开始领取保险金,每年一次直到某个岁数。不同的保险,保费和保额有一定差异。

我随便选了一款进行测算。这一款是可以3年或5年交,18岁到21岁领保险金,共计4次。费用方面,如果从出生(0岁)就投保,选择5年交,那么每年缴纳1000元保费,18岁到21岁每年可以领取2358.2元。

它的宣传文案是:回报接近200%。可能很多人一想,交了5000块,最后能领回9542.8,这个收益率的确是接近两倍了呀。然而事实真是如此吗?我们用IRR函数见真章。演算结果如下图:

恩,你没看错,所谓的接近200%回报,其实不过是3.92%的复利的结果。有木有感觉到大跌眼镜?

但是呢,我想说,作为教育金这种需要高度保障安全性的资金来说,牺牲一点收益率并不是什么太难以接受的事。也许这3.92%的收益率确实不够看,但是它安全呀!财蜜们,你们要知道,银行是可以破产的,但是保险公司,是不允许倒闭的。

当然,我还是要提醒大家,保险的本质还是提供保障。所以不要想着用保险去赚收益,得不偿失。我可能以后会给孩子买这种教育金保险,但绝对不是因为那3.92%的收益率,而是因为它安全。看中它200%收益率而动心的姐妹们,还是想想其他出路吧。

基本上,学会这三个公式,你就可以当一个比较合格的家庭CFO了。甚至还可以帮助别人进行一些理财规划。数学差?不要紧啊,有办公软件谁还吭哧吭哧算账啊,对不?

最后,说好的福利在此:

1、以上公式是我本人经常使用的,所以自己做了一份EXCEL模板,用的时候根据自己的需要和实际情况填数字就行。顶多就是IRR函数需要加减行数,然后公式也需要对应地略作修改。有需要的财蜜可以向我索要,不会用的问我,包教包会哦亲。

2、我向不少小伙伴推荐过《小狗钱钱》这本书,我个人觉得它作为财商启蒙是相当不错的,但有小伙伴反应读起来感觉有点无趣。我最近正好读完了水湄的《跟着钱钱学理财》,倒是也想尝试着带读+实践,有意向的财蜜可以私信我。

PS:只适合小白,大神别来打我脸,我还是个宝宝!

@青鸟的天空727 就算你不理我,我也会持之以恒地艾特你……

@碧水白露 没错我就是厚着脸皮,艾特碧水白露姐姐,求指教还有木有更多实用的函数。

@格格2015 不知道有木有人发过类似的科普文章~最近用这几个公式上瘾就介绍给大家了。

@红影 这一篇算真正的干货吧?

不错。

我平时只用过fv

FV适合用来给自己希望,类似于“我每个月攒xx元明年就有xx元啦”。而PMT是用目标给自己动力,哈哈。

数学小白来仰望一下

大学学的都还给老师了

好有才,过来仰望一下!

其实,这个跟数学好不好木有关系(傲娇脸)

哈哈,我也是大学的时候学的,不过当时没有融会贯通地理解,这些函数可以用在理财上~

照本宣科罢了

已晕,先收藏,在膜拜

哈哈,其实看看我的栗子,就会觉得比较好理解了~

是的,我自己也有做这个模板。比较适用于统计周期不规律的资金的内部收益率。它倒是不如这几个常用。

我需要大补一下了 ,谢谢分享!

,谢谢分享!

说到底,还是有其它公司或者国家兜底,不会说出事没人管对吧?那请教一个问题,如果银行破产了,储户的钱怎么办呢,会有其他银行或者相关金融机构来接手吗?

第一个函数上次论坛里的小花也专门讲了下,你们都好厉害

都是比较基础的金融知识~这些公式毕竟只是理论上的,所以作为参考是非常好,而不具有绝对指导价值的。

原来如此,受教了。我倒也不太相信银行会轻易狗带,只是存在理论上的可能性而已。最近因为集中精力给家庭配置保险,所以顺便了解了一下保险公司的牌照问题,的确是水非常深。也就怪不得安邦作为一个如此年轻的保险公司居然会这么被捧,就是因为保险牌照一直以来都太难搞,近年来的难度更不必说,能弄下来说明背景很不一般吧?