她理财 App

她理财 App

目标:增加投资资产的配置(及给妈妈的配置)

看到@碧水白露 和 @亭主 帖子里面提到的标准普尔家庭资产四象限图。从两年前认识这张图片开始,我就觉得不适合我家。这次我就钻了个牛角尖,在网上仔细搜索了一下。看到有帖子说找不到英文出处,我有时候喜欢较真,我找了半天只找到了一张英文图片,但是没有在标准普尔的官方网站或者文件中找到。

@有吸管咩 不知道你有没有遇到过这个四象限图原版出处?

这个四象限图,分类我觉得很不错,但是每项对应的数字只能供参考,不能全信。

1)短期消费

我和bf的工作目前还稳定,我的工作是长期的,如果公司裁员的话,法律规定是要支付500天的工资(现在好像改成400天了吧?)bf的工作7月份要继续和教授续合同,这个也应该没有问题。所以我们家短期的生活费不需要准备很多,目前手上积攒的现金,估计之后配置投资房产的时候也都会用了。

2)保险配置

17年家庭保险账单已出(不包含车险) 之前在保险小组已经发帖。基本上重疾,旅行,家财,失业都包含了。我们工资支付的还有养老,医疗和失业险。

我国内家里也配置了家财险。

3)固定资产

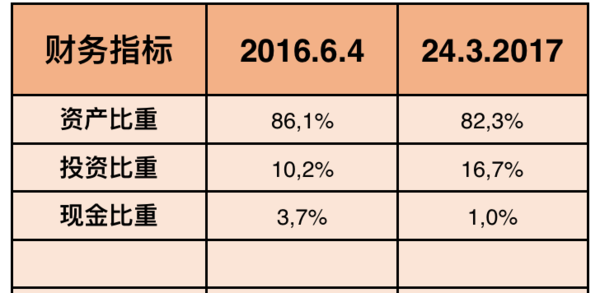

图片里对比了我家从去年6月4日到3月24日的资产配比情况。占比最大的还是房子。

问题是我名下的两处房产都是自住,所以不是投资资产,不能生钱,只要能保值就好。

车是固定资产,可是车是消费品,车到手后马上就贬值,每年在车上花费的保险,还有油钱,还有税。当然我们家二手车,贬值的速度比新车要慢一些。

从去年6月到今年的3月24日,资产占比减少了3.8%,投资的比重增加了这些。

4)投资资产 (也是重点要增加的)

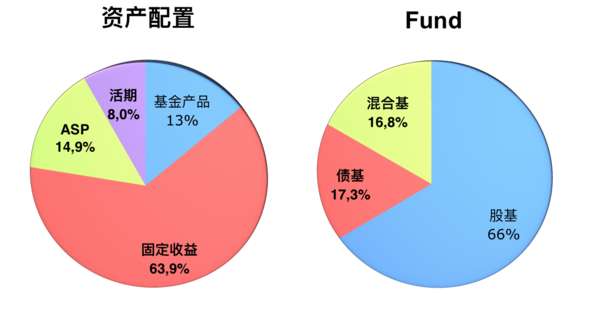

目前家里的投资资产主要是P2P (攒钱助手,还有bf的)。

基金产品包括股指,债券,混合基金,还有货币基金(部分在余额宝,部分在活期宝)

活期就是目前我们国外手上的现金

ASP是这边的一款产品,是bf之后用来买首套房的本金部分。

国外的这两个都没有收益率或者说很低很低。

国内的投资资产,年化收益可以达到6%以上。对于我们赚欧元的,CPI涨幅不到1%,有时候还是负的来说,这6%相当于纯利润,非常开心了。

今年接下来要解决的几个重点:

1)我和bf的意外险

2)补充养老金

3)投资房产(一旦投资房产,估计投资P2P的钱要全部拿回来了)

妈妈的资产部分:

上面是我们小家的。还有就是妈妈的部分,妈妈的钱基本上都在我这里。

1)给妈妈配置了意外险,妈妈的意外险和我的家财险在小她和好规划购买完成

2)给妈妈配置12存单,第一年每个月5000元。给妈妈一份保障--12存单第一单 期待一年以后每月都有利息,并且不断增加本金。

3)给妈妈配置一部分在火鸡里,应急用的钱。

终于完成了。。。

保险部分占比20%,太高了,这张图并不是万能的

点赞

我也觉得这图不大适合我家。所以没刻意查过出处。等我来找找看

保险一般来说百分之十吧。

不过还要看是不是单位已经给交了比较完善的各类保险。

那张图我觉得也不适合

对呀 我家保险占比很少 可是基本也都覆盖了

国外啊 不是置换 就是作为投资房 准备买个小的出租

谢谢富婆![[开心]](http://static.talicai.com/emoji/qq/emot8.gif)

好的 谢谢 找到了告诉一下 我找了半天 远处都没有找到

我家10%估计都不到 基本上已经全部覆盖了

所以这张图(如果真的有),保险占比也太高了,除非高收入家庭,比如明星啊 给自己屁股给自己脸蛋保险![[坏笑]](http://static.talicai.com/emoji/qq/emot21.gif)

就是

房产算进去的话,各象限的比例就跟图例不匹配了

嗯嗯 不需要匹配 反正那个图不适合我家