她理财 App

她理财 App

我想,以后的人生应该是无所畏惧了吧?(上)

文末有彩蛋哦~😜

在之前的帖子今年9月份完成我的基础保险配置 中已经写到我的保险计划,对比了很久,发现还是健康之享和弘康大白性价比最高。

下面来谈谈我几经周折的筛选产品经历~~

意外险因为去年就买了,今年下半年才到期,所以暂时不在这次的配置范围内。

上个月没有买的原因是因为我一直在纠结要不要买新华i健康这种带身故责任的重疾险,毕竟包含了寿险的责任,一举两得。除了重疾和身故共用保额这点外,其他的方面完全符合我的需求,比如可以选择保障期限比较短,可选20年,预算2000元内,保额30万以上。。。

打消购买新华i健康这个念头正是我下定决心购买的时候,填写健康告知的时候发现居然通不过!!!心急如焚的我赶紧去看了下大白的健康告知,果然,发现也通不过!

原因是爷爷是因为胃癌(恶性肿瘤)去世的,爷爷是我的直系亲属,所以我没法购买,我当时的心呀,赶脚一万只草泥马在奔腾~~~~(话说保险公司咋这么抠门呢,我爷爷的胃癌又不是遗传性疾病,对我有啥影响啊!!何况还隔了一代!!)

『此处更新一下,因为昨天看见留言区有财蜜反馈说大白对直系亲属的释义是:父母和子女,所以我应该是可以买大白的,知道真相的我眼泪掉下来😂 』

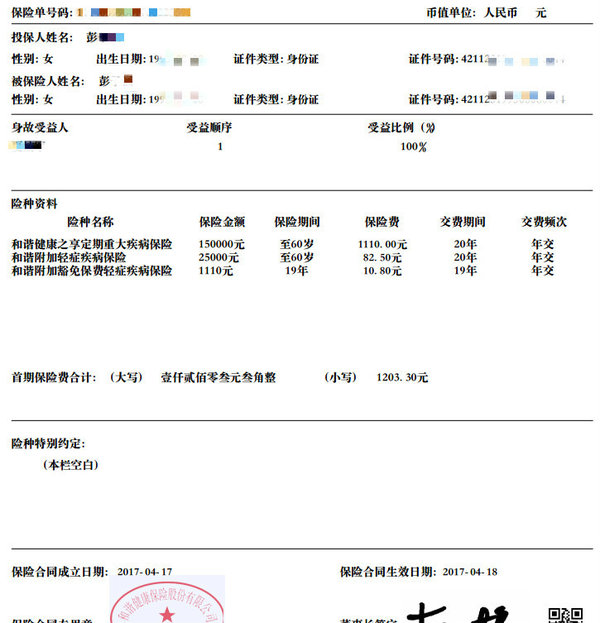

无奈我又重新开始了我的保险配置之路,把@保险小秘书 和大神@赵小姐 的文章翻了个底儿朝天,多次对比后发现健康之享、泰康乐安康和同方全球多倍保这几款重疾险,健康告知里面没有提到直系亲属的恶性肿瘤,所以就三选一咯,因为乐安康和多倍保是终身重疾,不在我的考虑范围内,所以果断选择了健康之享。

比较看中的是这款轻症可以豁免保费和第二年保额翻倍的功能。但是没有一款保险产品可以做到十全十美,只要能满足我80%的需求应该就是适合我的产品了。健康之享的缺点就是最短得保障到60周岁,这对我来说有点长了,我计划是保障20年,覆盖我人生最重要的黄金阶段就行。现在无论是保险产品,还是其他一些如电子产品,更新迭代的太快了,而保障是一辈子的事情,一次性不可能解决完的,后期如果有更好的产品,再逐渐完善就可以了。

肯定有人会问我,后期再补充的时候保费也贵了啊!是的,虽然保费贵了,但是我的收入也在增长呀,现在的保费支出占我收入的3%,未来5-10年倘若出现了更好的产品,我依然可以做到只占我收入的3%,对我来说其实没什么损失,而且我还可以享受更全面和最新的保障(随着医疗险水平的发展,再过三四十年,说不定癌症都不算重疾了,同样环境的变化导致未来出现更多的新的重疾病种也说不定)

所以如果跟我想法一样的只打算买20年或30年的财蜜,那从现在起就多多攒钱吧,等后期完善的时候就不会觉得保费贵所以"亏"了,嘻嘻~😜

下面附加我昨晚的重疾投保经历,身故受益人写的是我妈妈,重疾险的受益人一般默认是本人的,身故受益人可以指定。支付宝付款后电子保单立马就发到了我的邮箱,不过我购买的时候也申请了纸质保单,我记得上面显示的是保费大于500元就可以免运费,应该过了犹豫期就能收到了。

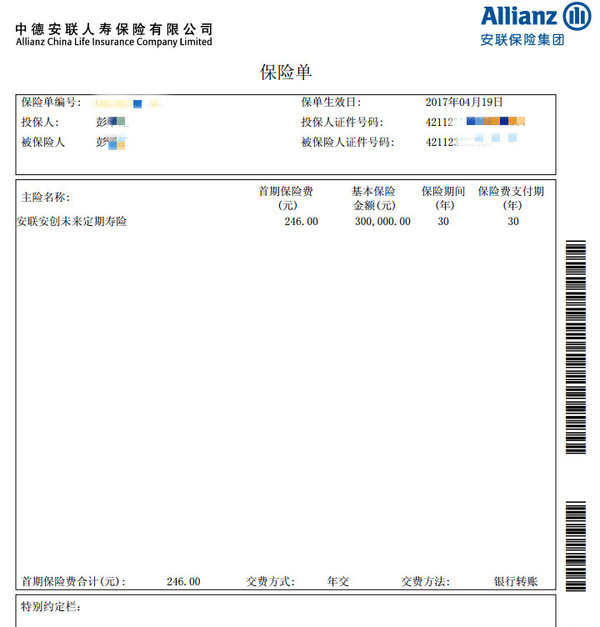

寿险选择的是安创未来,因为买不了大白。没有选择合众的原因是我发现安创这款可以选择30年缴费,我们知道缴费期越长,保险的杠杆就越高,所以我会尽可能地选择最长的缴费期限。受益人仍然写的是我妈妈,因为我爸爸在事业单位有固定收入,以后老了也有退休金可拿,我妈妈是自由职业,所以这份寿险我也选择她为受益人。等结婚后再买一份写孩子,不要问我为什么不写老公,嗯哼~ 跟@赵小姐 学的。

目前的重疾和寿险都是买的30万保额(健康之享第二年及以后翻倍为30万),考虑自己万一不幸出事挂掉了,赡养妈妈的费用差不多最少也需要30万,虽然不多,但是我还有弟弟,他也会承担一部分赡养责任。重疾的保额30万目前来看还是不够的,但预算有限,同时考虑到结婚后会继续完善自己的保障,所以暂时就酱。

这样我每年的保费支出意外险90元+重疾1203元+寿险246元=1539元,加上父母的意外险300元+医疗险711元(妈妈的医疗险计划买不过还没买,在等她的腰椎间盘住院资料邮件核保)=1011元,一共是2550元,在收入的3%以内,完美~~~

心里头的一块石头终于尘埃落定了,我想,至少未来30年的人生应该是『风雨无阻』了吧!把基础保障都配置齐全,多余的精力就投入到如何让自己增值以及学习理财知识中去吧!

彩蛋来啦~~~~👇👇👇

今天早上安邦的客服给我打回访电话的时候,我说我现在是北漂,以后说不定会去其他地方安家(具体哪个地方我也不知道),万一以后去的地方没有你们公司的网点怎么办,客服告诉我说全国各地都能理赔,所以如果想买健康之享或健康佳人,但是目前不在销售区域的财蜜,可以先写一个销售区域的地址或者保险公司总部的地址,地址写和谐健康总部四川,联系地址写自己实际住的地址,后期也可以变更,总之不影响保障和理赔~~~

有顾虑的财蜜可以等客服打电话回访的时候核实一下。毕竟中国流动人口这么大,保单一般都是二三十年甚至更长,未来指不定会移居到其他地方呢,随着保险公司规模的扩大,网点逐渐增多,谁能确保以后不会在你的城市有网点呢~ 其实更重要的是,保险公司这种盈利机构怎么会放着现成的利益不赚呢~

最后附产品链接:

健康之享(直系亲属有疾病的可投保哦)

安创未来定期寿险(这款直系亲属有糖尿病的也可投保哦)

后来发现其实我也可以买大白(性价比超高)

忘了说,其实安邦的服务还是挺贴心的,昨晚买的今早就收到了回访电话,而且还有短信提醒。整个过程感觉很顺利。

我把这段话写在本子上了,超级赞!

比较看中的是这款轻症可以豁免保费和保额第二年保额翻倍的功能。但是没有一款保险产品可以做到十全十美,只要能满足我80%的需求应该就是适合我的产品了。健康之享的缺点就是最短得保障到60周岁,这对我来说有点长了,我计划是保障20年,覆盖我人生最重要的黄金阶段就行。现在无论是保险产品,还是其他一些如电子产品,更新迭代的太快了,而保障是一辈子的事情,一次性不可能解决完的,后期如果有更好的产品,再逐渐完善就可以了。

直系得过癌症或者糖尿病,走人工核保,大白和健康人生都可以买的,刚扣完款

我表示很难过~ 错失了大白

我原本打算买个10年期就好,后面发现20年期比10年期贵300快而已,所以选了20年。健康之享我觉得比较适合我们年纪大点的,毕竟年纪大了保个20年30年一下就到60岁了

我也买的健康之享。不过我不知道怎么更改受益人,那栏我试了下没有下拉菜单,所以都是法定受益人。

我看了那个纸质保单要我出邮费,我抠就没要,也没看到免邮,我这眼睛都长哪了。

有呀,我昨天投保的时候就是在受益人那个选项里选的呢,不过也没关系,如果想指定的话可以打保险公司客服电话更改受益人的,按照要求提交相关资料就可以哒

最近一直在看。纠结于是买个华夏30W终身,还是买个20W终身+20万定期。大白寿险我也买不成。我妈有糖尿病。觉得你买的这两个很好。先买不起来,不裸奔。

我记得组内有财蜜分析过单独买终身重疾和买一份定期加终身重疾,结果是终身加定期这样搭配起来,可以把保额做的更足,而且在人生最黄金的阶段可以获得高额保障,所以个人建议你选择定期配终身。

嗯嗯。想一步到位比较难。但是我身体体质有些差,怕过几年万一买不成了。只能买个低额度的终身+定期补充。先安住心,。

之前问过客服,说直系亲属仅指父母及兄弟姐妹,爷爷奶奶外公外婆这些都不算的呀

不是吧……父母,兄弟姐妹这些不是近亲属吗?我是在百度里查的说爷爷奶奶外公外婆这些都是直系亲属,难道保险公司的释义跟我们理解的不一样

亲问的哪家保险公司客服呢

亲问的哪家保险公司客服呢

真的吗,正因为健康告知不通过犯愁呢,可以说下人工核保的具体细节吗?

是不是差不多所有的保险产品都是重疾和身故共用保额啊?

请问定期配终身 如果理赔的话 是两种都能同时理赔吗

不是哈,我买的健康之享就没有包含寿险的责任,身故部分是退保费的。通常来说,带有寿险责任的重疾险保费会贵写,这个看个人需求,我因为买不了i健康所以就买了健康之享,所以最终是重疾和寿险单独买的。

是的,重疾险可以重复理赔。也就是万一出险了可以获得两份赔偿呢