她理财 App

她理财 App

16年后6900,怎么阳光得起来-论pp那些不靠谱的保险2

上次说完了坑爹保险1

今天来说说坑爹保险2,没有最坑爹,只有更坑爹啊。

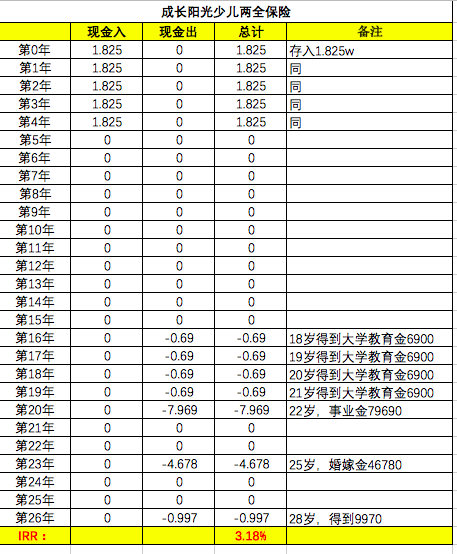

名称:成长阳光少儿两全保险

大概:

1.理财型保险。

2.存18250每年,5年。

3.18岁-22岁,每年领学费。25岁,领一笔。28岁领一笔这样的。

说了半天,基本能唬人一气了。

这种保险是最常见的忽悠型,直接拉表格来看。

最后年化收益是多少呢?

3.1%。

呵呵,存在银行不是挺好吗。还能随时取呢。

我就纳闷为啥非得买这种毫无意义的保险,你是觉得我败家到一定程度了以后要给孙子留点家底吗。

可问题是:16年后的6900,还是现在的6900吗。是聊胜于无的意思吗。

20年后,7w块钱是要干嘛的。

哎,我反正是挺醉的。

能不能把钱给我啊,也10w块钱了,凑吧凑吧也能出来一套8线城市房子首付了好嘛。。

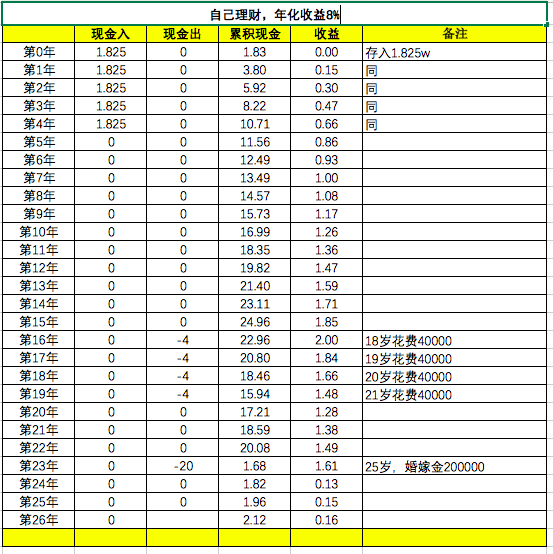

如果像缴纳保险一样,前5年,每年存入这些钱,按照8%年华收益率来投资。

大学能拿到每年的费用是4w。(这样听起来比较靠谱吧,毕竟现在学费也差不多一年1w)

婚嫁能拿到的是20w(听起来也比较靠谱吧,大概可以办个简单婚宴,再买个戒指啥的)

我都不想继续看下去她买的那些保险了,太伤心了。。。。

短期的好像坑最大。

弱弱问句,如果是第一年买完后,保险人意外……那个啥了呢,后面4年还需要缴纳吗?

直接给缴费金额*1.2。给几千块钱....

不对不对,有180天观察期。然后就是按照保额赔付。和昨天混了

唉 每次看到这种都有种心痛的感觉 虽然钱不是我的

哈哈是啊

小花小花,前两天看了个香港的充裕人生的储蓄险,算下来平均利率能有个5.5%,最低3.4%,最高7.7%是不是要比国内的这个理财型保险好一些???还有你给的最后那个按照8%年利率自己理财的话,有没有好的建议如何才能做到呢?