她理财 App

她理财 App

理论篇——谈闲钱养基的必要性,附现实版百万理财方案

之前有人@我问到一个问题,假如你有一百万用于投资,该如何指定投资计划?我回家仔细算了一下,目前我的投资规模竟然碰巧相仿,合计105万的样子,那么现实当中我个人的配置方案又是怎样呢?

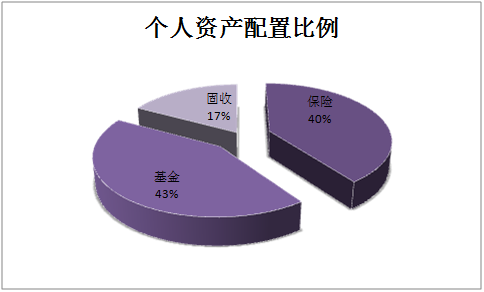

如上图所示,现有资金之中42万用于购买保险,这部分钱基本要等待60岁之后才能提现,所以当下基本等同于无法动用的死钱。

另有18万用于固收类投资,分别配置了6万的银行定存和12万的P2P理财。其中定存是分5笔每年1笔滚动操作的5年期存款,这部分主要用来以备开具个人资产证明的不时之需,基本上也是不会动用的。P2P理财分两笔购买的一年期产品,也是短期内用不到的钱。

最大比重的45万用于权益类投资,目前有30万投资于基金产品,下个月会有15万公积金提取出来增补进基金阵营。这部分则属于随时可以调用的钱。一方面因为基金赎回长则7、8日短则实时就能回款到账,资金的灵活度还是挺强的。但从另外一方面来看紧急赎回可能影响到整体的投资盈利计划,极有可能造成亏损出局的结果,由此可见提倡闲钱投资还是很有必要的。

众所周知的一点,基金本质上还是属于长周期投资的品种,这点从基金的交易费用上就可以明显看出和股票存在明显的差异,基金费率高频繁交易无疑会增大成本。再者基金投资最常采用的定投方式是需要靠时间来换取空间的,没有个三五七八年的投入很难达到这种投资模式的最佳效益区间,考虑到获利周期的不确定性较强,如果不是长期闲置的资金并不建议大批投入运作。

有人会说不做定投改为波段不就得了,权益类投资本身就具有较高风险系数的特点,波段操作需要极强的择时能力,并不是那么轻松可以掌握的。虽至今养基已四年有余,你要让我确保半年之内盈利达到多少目标我也是做不到的,一切都要以行情为准。牛市里可能半年就能翻倍,而换到熊市没准半年足以腰斩。在我个人来讲这些钱虽然都是我辛苦劳动所得,但投资基金在最初心理上是做好亏得一分不剩的思想准备的,就算这些钱真的血本无归也不会影响到我的正常生活,这是投资的底线,也是对于闲钱最准确的理解,归结成一句话就是没了它也照样过。如果你还指望着靠它供房养娃,那我劝你还是省力气,别把眼睛盯在基金的高收益上为好。

聊完了闲钱投资的必要性,再来逐层分解下我的基金投资配置方式,给大家做个大致的参考。

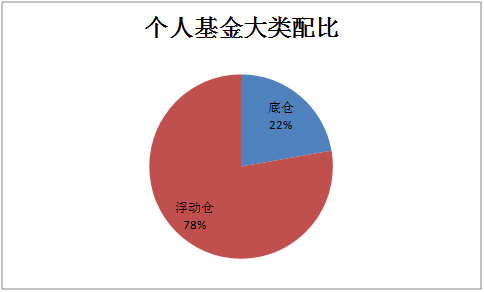

如上图所示,我用于基金投资的45万资金当中,大体分为底仓和浮动仓两部分分别操作。其中底仓类投资10万,浮动仓投资35万,后续注入资金计划归于浮动仓操作,底仓规模维持不变。具体在操作方式上底仓类较为固定,不遇大的意外持仓不会做出大的调整。而浮动仓则更为灵活,随时根据行情调整持仓,是花费精力较多的部分。从两者的比重不难看出我本人总体操作风格还是偏于积极的,不喜欢墨守成规的保守方式。

由于底仓投资具有较强稳定性的特点,对大家的借鉴意义也更普遍一些,特将具体持仓基金公布如下:

1.从风格划分:

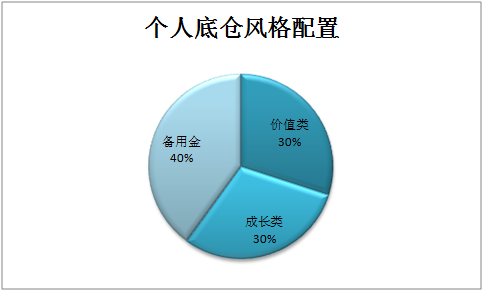

如上图所示,我投资于底仓类的总资金为10万元,分别用于价值和成长两类基金。其中价值类投资3万元,成长类同为3万元,两者目前保持1:1的比例,另有4万元留作补仓的备用金。之所以把仓位控制在6成,是因为从历史数据来看沪指最高6000点最低900点,而当前3100点只处于中间偏下的位置,对应5到7成的持仓是比较合理的选择。

2.价值类基金:

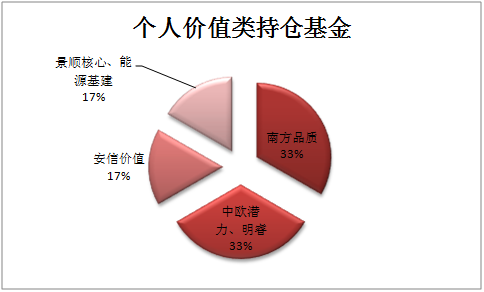

如上图所示,我投资于价值类基金的总资金为3万元,分布在四家。其中南方品质投资10000元;中欧系的10000元,分散在潜力和明睿两只基上;安信价值5000元;景顺系的5000元,分散在核心竞争力和能源基建两只基上。分散持仓是源于鸡蛋不要放在一个篮子的思想,当然也是因为好基太多,难以取舍。

3.成长类基金:

如上图所示,我投资于成长类基金的总资金为3万元,分布在四只基上。其中九泰量化15000元,占比最大;其次为东方红大数据10000元;此外还有两只混基大成高新和国泰成长,总计5000元。分散持仓的理由同上。

4.浮动仓多为题材类操作,变动性较强,在此不做具体分享了,有兴趣的可参考每月底的总结回顾帖,里面会有持仓及变动分析。

最后我想强调的是,以上持仓仅供参考,鉴于每个人的风险承受能力和投资风格不尽相同,还是要在充分了解自己的基础上选择相应的投资方式。譬如我妈的账户资金我也只建议她投资于国债、银行理财、货基等低风险型产品,因为她的养老钱承受不起损失,在保证本金无失的大前提下再去考虑收益的问题,本末倒置断不可取。而具体到我本人,前面也提到过了,即便全部本金都损失掉也可以重新来过,用不了几年又赚回来,所以我才敢于大胆去博。投资一定要有量力而为的认识才能时刻将主动权掌握在自己手中,这点务必谨记于心!

事实上对于资产配置而言,是不可以脱离开资金体量来谈的。比如10万以下的资金规模,考虑资产配置的意义并不很大,因为无论怎样调配所取得的实际收益对个人收入的影响都有限,也就是说你的主力肯定还是要用于主业的经营领域,投资只是辅助手段,更多的还是致力于心态的磨练和投资方式的摸索。

对于百万级别的资金规模,是需要讲究资产配置的,这属于财富积累的关键阶段,做好了可以加速向实现财务自由的目标迈进,而做差了随时有可能前功尽弃重新退回原点。所以在兼顾主业的基础上适当多投注一些精力在投资的精耕细作上面还是十分必要的,经过前面试水阶段积累的经验和教训,结合更加清晰的自我认知,相信也不难制作出切实可行的投资方案。

对于千万级别的资金规模,在我个人看来基本上已经叩开了财务自由之门,也就是说即便不依赖于主业,单靠投资也完全可以保障高品质的生活水平。这个阶段其实完全不必要再去冒险,除非是个人兴趣,否则只选择最稳妥的固收类投资即可安享稳稳的收益,何乐而不为呢?

最后两段深有同感。

盼着早日实现财务自由就可以彻底不操心啦

保险占比那么多,是买的理财/分红型?

只有理财型保险才可能需要42W之多吧。

都是闲钱就好办了~

10w左右的资产规模基本上大部分都是投资p2p的几个大平台,部分基金,部分固定收益

返还型重疾和两全险,也是为退休之后打算的

重疾险20万,22万是两全险。

适合自己就好了

这个金额是怎么算的?就是历年交的保费总和嘛?

大家怎么都对保险这么大兴趣啊

确实都是闲钱来的,都拿走也不会影响生活

你这有些过于保守了

基金就定投,我现在只想找点p2p

对的

10万以下的资金量还是以进攻型组合更好,不试出经验以后资金量上来也是不懂运作

我这个都属于返还型和分红型保险,基本上不存在最终收益低于成本的可能,所以可以这么来算,如果消费型保险就不能算作资产了,只能当成支出计算。