她理财 App

她理财 App

科普ㄧ保险公司会破产倒闭吗?读完你就放心了。

1805年英国人在广州设立的“广州保险会社”是中国最早出现的保险公司。1865年成立的上海“义和保险行”,则是中国人自己最早开办的保险公司,而1885年中国轮船招商局在上海创办的“仁济和保险公司”是最具实力的民族资本保险公司。新中国成立后成,于1949年10月22日成立中国人民保险公司。发展到如今,不完全统计国内已经拥有人身险保险公司合计76家,财产保险公司79家,养老险保险公司9家。大大小小100多家险企。颇有百家争鸣的局面。

直到如今,不少朋友仍然会问及保险公司是否会破产吗?说到底还是对保险公司的安全性心存疑虑。

一丶那么保险公司会破产倒闭吗?

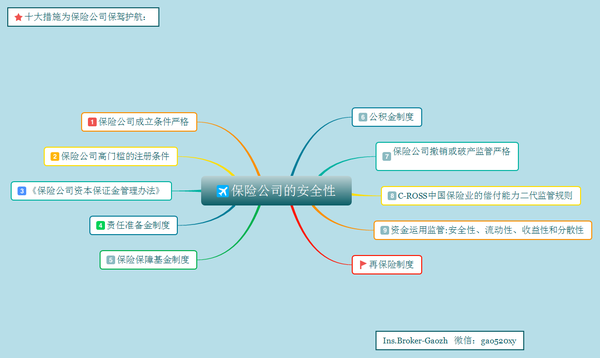

严禁意义上说,保险公司在极小的概率下是可以破产的。注意这里所说的破产≠解散。为避免保险公司破产,国家从各个方面着手对保险公司采取一系列措施和管控,以保证保险公司的安全和可持续性良性发展。具体措施如下图:

10个方面阐述保险的安全性

具体措施如下图:

第六十八条 设立保险公司应当具备下列条件:

(一)主要股东具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录,净资产不低于人民币二亿元;

(二)有符合本法和《中华人民共和国公司法》规定的章程;

(三)有符合本法规定的注册资本;

(四)有具备任职专业知识和业务工作经验的董事、监事和高级管理人员;

(五)有健全的组织机构和管理制度;

(六)有符合要求的营业场所和与经营业务有关的其他设施;

(七)法律、行政法规和国务院保险监督管理机构规定的其他条件。

保险公司不是谁想开就能随便开的,必须符合国家法律和保监会的审批拿到牌照并且接受监管。

2,保险公司高门槛的注册条件

《保险法》第六十九条规定:设立保险公司,其注册资本的最低限额为人民币二亿元。

国务院保险监督管理机构根据保险公司的业务范围、经营规模,可以调整其注册资本的最低限额,但不得低于本条第一款规定的限额。

保险公司的注册资本必须为实缴货币资本。

3,严格执行《保险公司资本保证金管理办法》

保监会制定的《保险公司资本保证金管理办法》,每家保险公司都要在指定的银行存放注册资本总额20%的一笔资金,这笔钱除了偿还债务以外,不允许随意的动用。

4,《责任准备金制度》

《保险法》第九十八条规定:保险公司应当根据保障被保险人利益、保证偿付能力的原则,提取各项责任准备金。

保险公司的责任准备金是保险人为了履行未来的赔偿或给付责任而在每一会计年度末提存的资金准备,主要有未到期责任准备金、未决赔款准备金、寿险责任准备金等。保险责任准备金不是保险企业的营业收入而是保险企业的负债。保险企业应有与保险责任准备金等值的资产为后盾,随时准备履行其保险责任。

5,《保险保障基金制度》

保险保障基金是由保监会、财政部和人民银行共同发起设立的中国保险保障基金公司管理的,现在保险保障基金规模差不多800亿,主要来源于投保人购买商业保险时候的保费会有一个很小的比例将会用来缴纳风险保障基金。

简而言之,就是保险保障基金可以舒缓保险公司的经营状况,使被缓解的公司恢复正常经营。800亿的险企基金储备正与日俱增。

6,《公积金制度》

《保险法》第九十九条规定:保险公司应当依法提取公积金。

公积金是保险公司不作为股利分配,而储以备用的那部分净利润。提取公积金的目的,在于积累这部分资金,若保险公司出现亏损时,用以进行弥补,无亏损时,则用以增强其偿付能力,发展公司的经营,提高该保险公司的信誉,公积金的增加也意味着公司财产的增加。

7,《保险公司撤销或破产监管严格》这里划重点

【保险法第八十五条明确规定:“经营有人寿保险业务的保险公司,除分立、合并外,不得解散。”】

【第八十八条规定:“经营有人寿保险业务的保险公司被依法撤销的或者被依法宣告破产的,其持有的人寿保险合同及准备金,必须转移给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由保险监督管理机构指定经营有人寿保险业务的保险公司接受。”】

7-1、经营有人寿保险业务的保险公司是可以破产的。

7-2、如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。进一步解决了投保人的后顾之忧。

换而言之,即使在极低的概率下,险企破产,国家会动用一切方法转让破产险企。其实打听一下就知道,想接收保险公司,涉足保险业的企业可以排满整条长安街。

8,C-ROSS中国保险业的偿付能力二代监管规则

首先,国务院通过“一行三会”,即央行、银监会、证监会和保监会,管理整个金融市场。其中的保监会就是国家用来监管全国保险市场,也就是说保险公司、保险产品、保险销售和保险理赔等等和商业保险有关的内容都归保监会管理,也就是说所有的保险公司和保险产品都是在国家的严格监管之下的。

中国保险业的偿付能力二代监管规则,业内简称C-ROSS。简单来说,保险公司在每季末、每年末都会通过建立详尽的数学模型和压力测试后能确保自己有能力在99.5%的概率下无论发生什么事件都不会倒闭。

偿付能力制度为多级预警制度,安全线第一档就是偿付能力要高于150%,即(认可资产-认可负债)/ 最低资本的计算结果要不低于150%。如果计算结果低于150%,保监会就会将其列为严格监管对象;如果跌破安全线100%,保监会就会动用各种监管权力要求保险公司采取股东增持、限制业务范围、限制广告投放等等办法让保险公司尽快将偿付能力恢复到最低安全线之上。

9,资金运用监管:安全性、流动性、收益性和分散性

前段时间,姚振华事件大家也有耳闻把,想必就是触碰了保监会的条条框框。

自行百度保监会历数前海人寿六宗罪姚振华被禁止进入保险业10年

第一零六条规百定:保险公司的资金运用必须稳健,遵循安全性原则。保险公司的资金运用限于下形列式:

(一)银行存款;

(二)买卖债券、股票、证券投资基金份额等有价证券;

(三)投资不动产;

(四)国务院规定的其他资金运用形式。

保险公司资金运用的具体管理办法,由国务院保险监督管理机构依照前两款的规定制定。

投保人所交的保费都是受到保监会的严格监管的,不是保险公司想怎么投资就怎么投资,必须遵循安全性、流动性、收益性和分散性四个原则。

10,再保险制度

再保险也称分保,是保险人在原保险合同的基础上,通过签订分保合同,将其所承保的部分风险和责任向其他保险人进行再次保险的行为。

保监会对于保险公司的业务规模是有严格限制的,一个赔付能力比较低的保险公司是不允许承包过高保额的保险合同的,举个例子来说,一个人在A公司投保了5000万的寿险,一旦出险A公司就需要独自赔付5000万,为了降低这种风险,A公司就把5000万分配给多家保险公司及再保险公司共同承保,一旦出事就有多家公司共同赔付。

以上,想必大家对保险公司的安全性已经了解透彻了。

不严谨的来讲,银行的属性以及安全性也是低于保险公司的。那么问题来了?在国内你见过哪家银行倒闭破产?哈哈。自行思考。

二 丶保险产品的选择是偏向大公司还是小公司?

1,保险公司的安全性是针对所有保险公司的。保监会对于大险企平安,新华,PICC,国寿,人保寿,泰康(老五家)和对一些在国内体格较小的险企如天安,华夏,同方,中英,中意,苏黎世是一视同仁的。上述所有监管条例规则等均须适应和遵守。

2,基于大公司或者小公司安全性,属性都是一样的。保险合同不分大小公司,均具有同样的法律效力。作为投保人,性价比,适合自身的产品,是首要考虑因素。如果买保险都依靠广告效应,那么你离被坑不远了。这也是某安的一贯套路。狂轰烂炸似得的广告营销。广告的投入和推广是需要大量金钱的,羊毛出在羊身上,其产品的性价比可想而知。当然不排除某安对国内保险业的普及的贡献。读者可自行度娘“品牌溢价”。相信你会有自己应有的判断。

吼吼哈嘿,专注科普解答100年!

感谢分享