她理财 App

她理财 App

我心目中理想的五百万资产配置

说来也巧,前几天我还在跟Lg讨论这个话题呢,今天就看到这个题目了。我也来说说自己的500万。说起来我是跟这个数字擦肩而过了。因为2015年5月,我们的股票和基金账户达到最高峰,所有的金融资产加起来快到700万了,可是。。。由于Lg的犹豫不决导致最终错失最佳止盈时机,我的基金也没有卖出,现在证券账户难看的啊,跌了一半了~![[哭]](https://static.talicai.com/emoji/qq/emot6.gif) 所以说,牛市要及时止盈,熊市要及时止损,这个是证券投资的重中之重。我现在是两个错误都犯了,暂且不提了~

所以说,牛市要及时止盈,熊市要及时止损,这个是证券投资的重中之重。我现在是两个错误都犯了,暂且不提了~

刚才把家庭资产算了算,除去一套自住房,金融资产怎么也达不到500万,连公积金余额都算上了。![[汗]](https://static.talicai.com/emoji/qq/emot20.gif) 五月份发了个帖子:先定一个小目标—瘦到90斤,攒到500万 ,给自己定的时间是两年。我估计乐观的话,这个目标明年就能达到了。当然,这取决于重仓股的走势,如果走势不如意的话,估计后年也难达到。不过并不是一达到500万,就立即启用这套理想中的资产配置方案,还要视情况把股票和基金卖出来才行。而我的规划是等下一个牛市才卖基金,所以这套方案的启用时间至少在五年后。

五月份发了个帖子:先定一个小目标—瘦到90斤,攒到500万 ,给自己定的时间是两年。我估计乐观的话,这个目标明年就能达到了。当然,这取决于重仓股的走势,如果走势不如意的话,估计后年也难达到。不过并不是一达到500万,就立即启用这套理想中的资产配置方案,还要视情况把股票和基金卖出来才行。而我的规划是等下一个牛市才卖基金,所以这套方案的启用时间至少在五年后。

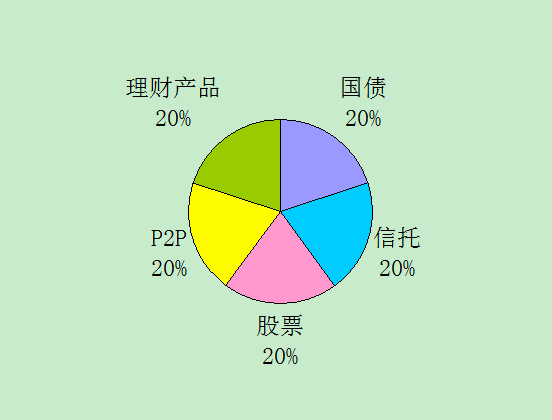

先写一下这套理想中的资产配置吧。假设五年后迎来了下一个牛市,乐观估计金融资产可达到700万。为了进一步提高生活品质,先用200万买房买车,目前的自住房(价值65万)卖出,40万作为装修费用,25万存货基作为备用金。余下的500万打算做如下配置:

配置的理念是尽量以中低风险的产品为主,因为五年后我俩的年纪也大了,人到中年要以稳健为主,不能过于激进。现在的配置风格是有点激进了,不过也在掌控之中,浮亏的部分尚能承受~

来算一下这种配置大概可以达到多少理财收益。希望超过我的预期每年30万~

1、100万国债(基本无风险):预期收益率4.22%,暂且按现在的五年期算。(很多人按5%算,不知这个数字怎么来的?难道是预期以后会涨?这个是说不定的。)每年收益42200元。

2、100万理财产品(低风险):我从未买过理财产品,本来是不太感兴趣的。此配置出于分散风险考虑,还是买一点吧。高端理财产品的收益率大概是4.8%-6.5%之间,不同的银行收益率不一样。取个稍高的值,按6%算,每年收益60000元。

3、100万信托(中低风险):预期收益率7%。现在的信托收益率下降了,大概在6.5%-7%之间,暂且按高的算吧。每年收益70000元。

4、100万p2p(中风险):p2p产品有一定的风险,不过知名的大平台风险系数相对比较低,还是可以考虑的。我打算投5个平台,每个平台投20万。预期收益率8.5%,每年收益85000元。

5、100万股票(高风险):这个是Lg的最爱,一辈子也难割舍。我家的资产增值有证券投资一半的功劳,所以多少还是要投一些,博取超额回报。预期收益率15%,每年收益150000元。

之所以没有写基金,是因为这么多年的基金投资经历表明,基金投资的风险一点不比股票小,收益却差得远,所以以后不会考虑基金了。如果不会炒股的童鞋,还是老老实实基金定投吧。

好了,看一下总收益,407200元,远超我的预期值30万。总收益率8.14%,看起来也不是很难达到。其实,如果能每年稳定达到复利8%也是不得了,再过9年资产都超过1000万了。不过我可能会考虑把理财收益花掉一半,而不是完全再投入,因为人生苦短,也该享受生活了,不应过于追求账面上的数字。

这个配置看起来很完善,但实际上会不会这么配置,还比较难说。因为是预想五年后的事情,到时是否有新产品出现,或者收益率能否达到预期,或者Lg有什么新想法,都是未知数。暂且这么写着吧,反正我目前认为这个配置还算比较理想,不出大变化的话,会尽量按这个方案配置~

-

-

优雅睡莲优雅睡莲引用 @ Uwinsunnie @ Uwinsunnie 的话:找一个会炒股老公的重要性哈哈哈

他炒股水平还不是很高,要不怎么会错过07年和15年的牛市?如果把握得好的话,早10年就可以达到500万了。唉,慢慢修炼吧~

-

优雅睡莲优雅睡莲引用 @ 艾格aa @ 艾格aa 的话:哇,你们家的现金流好充裕呀!你们那的房价好像很低(看自住房猜的,不知道是不是正确),怎么没想着加大固定资产投资呢,还是已经布局好了?想了解你

也不算很低,1.1万-1.5万每平方,对于三线城市来说属于一般。我算自住房的价值,是按二手房的价格算的,大概5500-6000每平方。

我家没有投资房产的打算,因为我和Lg都认为三线城市的房产没有太大的投资价值,保值增值有限,赚不了什么钱。当初Lg在深圳工作,没有在那里买房是个很大的失误,我们都有点后悔,不过也是因为看不清未来房价的走势。除了那次,这么多年没有投资固定资产都没啥后悔的,我们也不爱异地买房,打理太麻烦~

-

优雅睡莲优雅睡莲引用 @ cjlcjl373 @ cjlcjl373 的话:差了项保险配置,理财八大规划里有项保险规划,楼主应要考虑,你老公作为家庭的主要经济来源,随着年龄的增长,要适当配置重疾险等医疗类保障

我和Lg对商业险不是很认同,都一致认为有医保和补充医疗险就够了。如果真的有什么大病的话,医保不够的部分就自己出咯,国债那部分就是用来作为医疗备用金的。

-

优雅睡莲优雅睡莲引用 @ cjlcjl373 @ cjlcjl373 的话:哈,我不是卖保险的,但身边朋友就亲历重疾而医保不够的事,当然资金丰厚另说

我没有以为你是来推销保险的。我也早就想过了万一得了重疾,医保不够的事,所以准备了一百万国债以供应急。

![[鬼脸]](https://static.talicai.com/emoji/qq/emot2.gif)

![[加油]](https://static.talicai.com/emoji/qq/emot11.gif)

![[汗]](https://static.talicai.com/emoji/ta/emot20.png)