她理财 App

她理财 App

五百万现金的配置:不同阶段的不同选择

如果这是一道考题的话,感觉出题还不够严谨,还缺少一些背景条件。我一直认为,人们选择什么样的渠道投资什么样的产品投资多长期限,和人生不同阶段是息息相关的。三十岁的选择肯定跟六十岁的不一样,两人世界的选择也跟二胎家庭不一样。那么,我就把这些信息补充上吧。

白日梦方案:如果现阶段有了五百万现金

现在是什么状态,二胎家庭,急需换房,不过题目已经说了不买房不买车。那么就规划一下除掉房车,500万现金计划怎么安排。

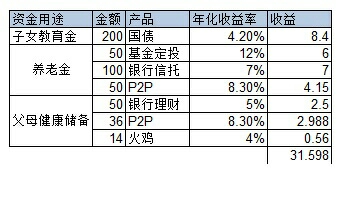

子女教育金:200万,投资期限10-15年,就投国债吧,年化收益4.2%

养老金:200万,投资期限20-30年,50万放基金,年化收益12%,100万放银行信托,年化7%,50万放一年期P2P,年化8.3%左右

父母健康储备金:100万,期限均在一年内,50万放银行低风险理财,季度滚动,年化5%,36万存小她的12存单(每月3万),14万放火鸡,随时可取

这样,一年收益是31.56万,年化收益率6.3%,对于上有老下有小的家庭,充分考虑到了老中少三代人的资金需求,我还是很满意的,毕竟还是稳妥为重。这笔钱安定了大后方,那么我们攒的其他钱就可以稍微激进一点了。

老年版方案:假如60岁我们有了五百万现金(不考虑通胀,即相当于现在500万购买价值的现金)

唔,60岁,真是很值得展望的一个未来。假设那时候孩子们都成家立业,不需要我们扶持了(或者扶持完手里还有500万),房贷应该还清了吧(还没还清就真是噩耗了),那么这五百万大概会这么安排:

养老金:300万。配置会稳妥为重,估计是200万国债,100万银行理财,按上面的收益率,一年收益是13.4万,应该够我们日常生活开销了。

颐养天年:就是享受生活嘛,100万;如果那时候还没开上奔驰的话,估计会拿出来50万给老头子买个奔驰(违规了没办法,从本金扣掉50万,嘿嘿嘿),另外50万存火鸡里,用来买买买,吃吃吃,玩玩玩,收益忽略不计。

老两口的健康储备金:100万,配置同上

这样一年下来收益大约是19.5万,收益率不到4%,不过没关系,我们已经老了,够花就好了,不操心就好了。

最可能发生版方案:换房阶段的五百万

这几年最有可能出现手里有五百万,就是在换房期间手里用来买房的首付了。虽然周期很短,但金额够大也可以理一理。

大致几个考虑方向:

用于付定金的钱:帝都的房子动辄几百上千万,定金自然也不菲,当然也不是卖家想要多少就多少,大概是签合同当天先付10万,然后房本核验大概要5个工作日,一般可以约定一个月内付清定金,预算50万,这笔钱,就放火鸡好了,年化收益4%

用于付首付的钱:从签合同到资质审核,到申请贷款(大部分情况)然后批贷,再到付清首付,大概要2-3个月。所以这笔钱可以考虑放在银行短期理财,年化收益约4.5%。

如果换房是无缝衔接的,估计只能放在火鸡里了,五百万三个月收益也有5万。

如果周期长一些,4-6个月,那么收益能有十来万,小一半装修费出来啦。

======================

事实上是,五百万离我还很远,噗,白日梦是很爽,不过做完好空虚,再放一张明洁姐姐分享的图片,继续努力搬砖吧。

我没去,6.3%不谋而合哈哈哈

我到了60岁估计也是这么配置的,以固收类为主,懒得操心。那时保本最重要~

很棒,几个方面都考虑到了

总之,有本金了,怎么配都可观

分析的好详细