她理财 App

她理财 App

为什么靠基金定投实现不了财务梦想?

关于每月定投多少基金,有很多种方法,比如按照每月节余的一定比例,按照自己的目标收益设定定投额。其实,设定基金定投额,刚开始的时候是最简单的了。原因很简单,大家往往刚毕业,理财路上刚刚起步,收入也刚刚起步,收入5k就每月定投个1k,收入1w了,节余比较多,那就每月定投个3k吧,多简单。但随着时间的推移,这招就不管用了,特别是在止盈过一次或多次之后。

关于基金止盈赎回之后,如何继续进行基金定投,每月定投多少,同样有很多种方法,其中之一就是在保持原有定投金额的基础上将赎回的基金再慢慢投进去。因为这样,你的收益才会越来越多。如果基金赎回之后,依然保持原有的定投金额,可以肯定的是,基金定投不会带来更多的收益了。

来计算一下按照“在保持原有定投金额的基础上将赎回的本利再慢慢投进去”的方法,我们应该每月定投多少钱。

一般认为股市是5年一个轮回,那就把定投周期设为5年吧。

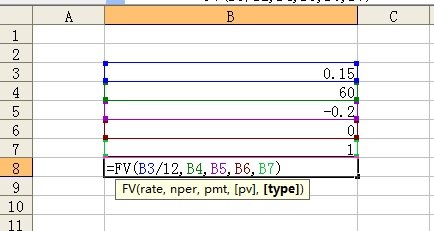

假设小明22岁刚毕业,收入5k,理财意识很强,很看好基金定投,每月定投2k,5年后一次性赎回,年化收益率为15%。

那小明可连本带利收回17.94w。计算公式见下图

好,这时候小明27岁了,开始下一轮的定投,原有的2k保持不变,同时在5年内把17.94w投入进去,每月要增加17.94/5/12=0.3.小明每月得定投5k。

有一个5年过去了,小明再次收获满满,连本带利赎回44.84w。

这时小明32岁,每月定投的金额为:原有的2k+44.84w/5/12=0.95k.也就是说,小明从32岁起,每月需定投9k5.相信很多人会觉得定投数额比较大了吧,开始有点不淡定了。

又一个5年过去,小明又赎回基金,连本带利赎回85.2w。

这时小明37岁,每月定投的金额为:原有的2k+85.2w/5/12=1.6w.每月定投这么多,你敢吗?

又一个5年过去,小明赎回基金,连本带利赎回143.49w。

这时小明42岁,每月定投的金额为:原有的2k+143.49w/5/12=2.6w.

又一个5年过去,小明赎回基金,连本带利赎回233.17w。

这时小明47岁,每月定投的金额为:原有的2k+233.17w/5/12=4.1w.

往下就不再接着计算了。每月定投4.1w,你敢吗?

而且,请注意:这些钱,其实小明真正投入的本金只有每月的2k,其余的都是利滚利。也就是说,小明只从自己收入中每月拿出2k出来定投,就会造成后面每月定投4w的结果。而且,其实事实上这每月的2k也没有完全利用上,因为第一次止盈后,小明一次收回18w,每月都定投3k,第一年只投入了3w6,其余的14.4w可能在国债、理财、p2p等里给小明挣利息,而小明并没有把这部分利息投入到定投中。后面的赎回也是类似的道理。

记得之前在小她里见过一个财蜜说自己每月定投8k的,那么,下一个牛市到来之后,按照这样的定投方法,怎么也得每月定投个1w5-2w吧。

但是,你有胆量吗?

明知道你基金定投里的钱,只有每月的几k是你的本金,别的都是利滚利而来。

但是,人生中为啥有这么多但是呢?你敢每月定投2w、3w吗?

你耐得住吗?

想想每月定投个2、3w,可能要5年,也可能要7年,才能解套,更让人揪心的是,你相信牛市会过几年就来一次,但是,你不敢保证。

你扛得住吗?

你扛得住,你老公熬得住吗?

你扛得住,你老公也熬得住,在熊市的时候,你们就不会产生任何怀疑吗?

但是,如果不这样操作。刚毕业时,每月定投2k,过几年涨到5k,再过几年涨到1w,然后就不再增加。即使牛市一轮轮的来,但每次都是最多定投个1w,还想靠基金定投实现财务梦想?你觉得呢?

感觉单靠定投应该不行,本金增加以后肯定会配上其他理财手段。我手头现在大概几十万,遇到大跌那个肉疼啊。

到了那个资金量我觉得我会干。这才是基金定投的意义。

为什么不敢?想清楚了就要做,自己设置的投资纪律就要执行。

我每个月投入2万基金定投,年底奖金也会抽一部分分批投入,计划3-5年投入80w-100w。如果在低位不投入大量资金,高位怎么获利?

基金定投的意义就是这样 但是我们需要的出来当初的本金。更重要的是时间。有多少人愿意这样持之以恒呢

没钱的时候不敢,等到了40岁,资金量就不只是25岁时的资金量了,所以没影儿的事说敢不敢没有什么意义。

个人经验,虽然不能发财但能强制储蓄,我的第一笔大钱就来自于此,所以对定投的感情是不一般的

到了这个资金量,我也会干,但是可能会有小变化,就是牛市结束后休息一年再投,而且自己另外还要有存钱,防止7年或者更久

光定投,确实特别考验人,尤其是牛短熊长。

是的。熊市加大定投,牛市止盈。留足备用金,只用闲钱投资。这才是基金定投的最佳打开模式。

基金定投就是积累你的本金,当你的本金积累的足够大之后,为什么不能实现财富的梦想?一定可以呀。我们投资基金就是本着要至少五年至少经历一个完整牛熊的,钱多了一样敢投,照投。

我也是你这样做,一样一样

我觉得定投的前提本来就是你的闲散资金,就是说能在遇到5年7年不能解套的情况下,也不需要去动的资金部分。

那在N年之后每个月4W的投入,对于投资人来说,事实上他本金支出的只是一个月闲散的2K,其他38K都是好多年定投给他积累的利息而已,为什么不敢?