她理财 App

她理财 App

晒单啦,晒单啦,终于配置好一家三口的保险了 ^_^

其实自己身边不乏保险销售之人,但本能的排斥这个玩意,也没有想过会为自己以及家人配置。直到上个月一个亲戚,50岁左右,之前身体一直很健康,今年体检的时候检查出了食道癌中后期,手术住院一个月,撇开生意不说,他的家人也要在医院陪着,所有的经济来源都已切断。庆幸的是,在几年前他在保险销售人员的反复销售下为自己购买了保险,总算有一个保障。

然后我在思考,如果换做我,在当前的经济条件下我根本无力去应付动不动几十万的费用,因此也开始为期一个月的保险之路的学习,终于把一家三口的保险配置齐全。

家庭情况:坐标厦门,一家三口,先生29周岁(88年),我27周岁(90年),小朋友1周岁(15年),三人皆有医保,身体健康,无不良嗜好,不吸烟喝酒,目前家庭年收入20w。 负债:房贷一年6w。

保险配置大概如下:

| 家庭成员 | 重疾险 | 人寿险 | 意外险 | 总金额 |

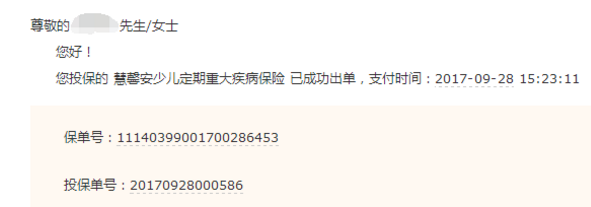

| 小朋友 | 慧馨安(75元) | - | - | 75 |

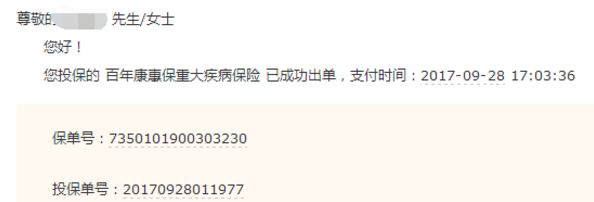

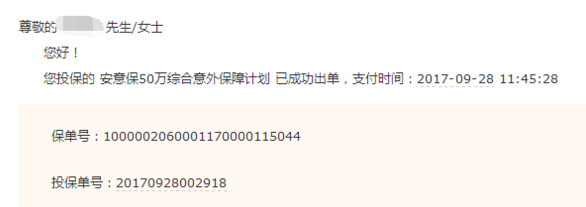

| 我 | 康惠保(1560元) | 瑞和定期(300元) | 安意保(198元) | 2058 |

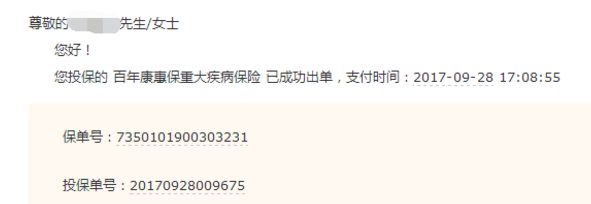

| 先生 | 康惠保(2040元) | 大白定期(700元) | 安意保(198元) | 2938 |

| 总 计 | 5071 |

一。重疾险

对于我自己,其实我更侧重保障女性一些特有的疾病,比如宫颈癌等,因此最先考虑的是健康佳人,不仅重疾享受一次,女性特地也享受一次,双保障啊,但是保费就贵好多。拿健康佳人与健康之享做对比如下:同等条件下对比,更加倾向选择健康之享。

| 险种 | 30w,保80岁,20年交 | |

| 健康佳人 | 40类重疾,女性特有疾病双保,无豁免 | 5350.00元 |

| 健康之享 | 50类重疾,10类轻症,附加7.5w轻症,第二年保额翻倍,以及豁免 | 3510.68元 |

后来接触到康惠保,同样对比如下:

| 险种 | 30w,7.5w轻症,保到70岁,20年交 | |

| 先生 | 我 | |

| 健康之享 | 3157.50 | 2362.00 |

| 康惠保 | 2550.00 | 1980.00 |

因此重疾最终敲定康惠保,同时缴费年限延迟至30年,也就是说我退休后还得再缴费几年的保费,虽然如此,但还是决定30年缴费,原因有二:一,万一真出现什么意外,且符合保险合同条款予以赔付后,合同终止那我就无需再叫保费了;二,目前通货膨胀,30年后的钱也没现在的值钱了,不是吗。

二。人寿险

三。意外险

-

-

carmenchen39carmenchen39引用 @ 贾小颜 @ 贾小颜 的话:健康佳人,跟健康之享保的不一样吧不太一样,健康之享保的大类多些,而且有附加轻症,你可以选择健康之享+一年期的久久特定恶性肿瘤疾病。

-