她理财 App

她理财 App

个人征信报告解读:借呗,花呗无影响,但是这些行为却有影响

前几天看到有小她姐妹发了篇帖子说借呗影响征信记录从而影响购房贷款,把我吓尿了,因为我经常用借呗并且打算明年购房,正好有人说可以自己查征信,然后我就自己上中国人民银行征信查询中心查了下征信报告如下:

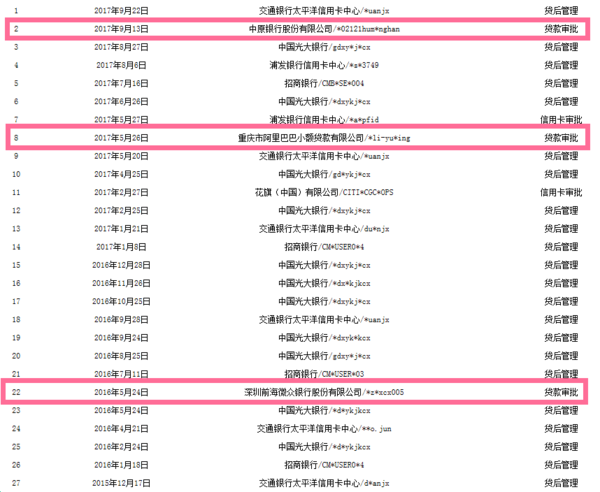

我的总体信用记录是良好的,无逾期无违规,但是我两年内的查询记录却有29条。记录类型主要分为三类:贷后管理、贷款审批、信用卡申请记录。我电话了客服咨询了这个贷后管理到底什么意思,我并没有贷款,为什么有这么多条贷后管理。客服答复是说只要你申请了信用卡并且激活使用了,你的发卡行就会不定期的查你记录,相当于是回访,所以才会留下贷后管理的记录。我的天呐!我统计了一下,光大信用卡贷后管理的频率最高,我的光大可是很少使用的啊,竟然这样。其次是交行和招商,然后是浦发。我申请的花旗信用卡,目前一次贷后管理也没有。我问客服说贷后管理记录影响不影响贷款,客服说他们只管记录,具体要看各个贷款银行政策。所以以后申卡需谨慎,不要那么多信用卡了。不过网上百度说贷后管理属于中性记录,不会对贷款造成负面影响。实际谁知道呢,还是谨慎为好吧,如果你有贷款需求的话。

贷款审批,图中红框圈出来三条,然而我只用过借呗,其他并没有使用过,网上百度说这条记录对贷款的影响很大。只能怪我自己手欠了,因为各种理财APP上经常会跳出来各种小额消费信贷,并且广告做的很诱人,零利率,吸引我点击申请看看自己到底能贷多少额度,但是其实我并不会贷款。没想到点一次就留下了一次征信记录,管你到底有没有贷款。所以以后不要轻易点击这些信息。

信用卡审批记录,这条很好理解,但是不知道对贷款有没有影响。

我一共用借呗接了7次钱,都是两三天就还上用来周转的。因为我的借呗利率超级低,不用白不用啊,年化才5.4,但是并没有上记录,除了最开始的一次重庆阿里巴巴贷款审批记录以外。花呗也在用,也没有上记录。

总结这么多,都是教训,好在征信中心只记录两年以内的记录,过了24个月就清除记录了,所以如果你以后打算贷款买房,从现在起老老实实规规矩矩不要瞎捣鼓了吧。

征信不是保留5年的吗

好奇怪哦,那个网站我注册的时候,提示说目前系统还为录入我的消息,无法注册。QAQ。

我之前也查过一次自己的征信。

微信的微粒贷就是,我就手欠点进去过一次看自己的可贷额度,实际上一次都没有贷过,但是也产生了查询记录的。

感觉如果用不上的这些就不要手欠点了。

投诉没用,开卡说明都写明了他们就是要查,你既然开卡就说明同意,全是霸王条款吧

学习了,有时间看看自己的,申请的信用卡比较多

征信保留5年,要买房的珍惜信用

谢谢提醒