她理财 App

她理财 App

家庭成长期的资产配置浅析

昨天回帖,发现@添添添 财蜜的情况适合大多数家庭成长期的妹纸,所以我试着回答一下她关于如何理财和配置的问题。

(此文发稿前,征求过添添添妹纸的意愿)

以添添添小家为例,如何DIY自家资产配置:

一、明晰收支:

资产配置的基础是什么?资产几何呗。一个连自己资产几何都搞不拎清的人,还谈什么配置呢。所以明晰家庭/个人收支情况,是资产配置的最基本的要求。

1.年收入(年度所有收入):

添添添月收入到手5300,年中7月份1.5w年终奖,年底还有奖金大概3.5w;

添老公月收入到手5000,年中7月份大概1w;年底暂估6w;

添添添额外收入每年3.5w,隔两年发一次,11月份收7w。

添添添年度收入:5300*12+1.5+3.5+3.5=14.86w

添老公年度收入:5000*12+1+6=13w

小家共计:27.86w

2.年支出

每月还房贷3700,还剩60w房贷待还。

孩子幼儿园每个月大概2500元费用,一次性交完1.2w,

物业停车费水电气+日常开支

一家老小保险支出大概2w

以上合计7.64w(这部分是添添添提供的具体数据),另外的开支可从她“计家庭节余率乐观的话50%能落下大概15w吧”的原话里得知。

根据她的预估,我们大致可以确定添添添小家年支出15w。

那么,添添添小家的年结余:27.86-15=12.86w

二、风险偏好

无车贷并暂不买房(暂无大的用钱计划)的添添添一家,有个二胎计划,所以,如何理每两年的这个7w以及年终奖,以及尽可能把辛苦赚的工资发挥最大的钱生钱的价值,就是现在妹纸遇到的问题。

对于此类家庭,夫妻收入稳定,小孩需要教育支出,暂无大项支出,所以应该是稳中求进,希望手上的资产能合理配置,收益可观。那么,风险偏好大约:平衡型,追求中高收益同时能承受一定风险。

三、资产配置

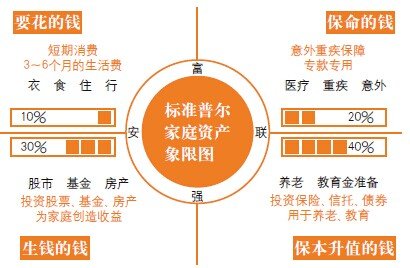

我们可以根据“标准普尔资产四象限”图(小白资产配置的指导小手册)来看看这个小家的资产该何去何从。(免责申明:投资有风险,跟风须谨慎,盈亏自负哈。)

由此可见,小家结余的钱,可以按比例这样操作:

要命的钱:3-6个月生活费,10%;推荐添添添放在现金宝里以便日常生活和不时之需,年化收益4.444%,轻松胜过余x宝4.183%。同时剩余备用金可放好好攒的30天(5.6%)产品,时间一月,收益更高。

保命的钱:,多用于购买、投资保险,20%;添添添小家已配置,所以不在这里讨论,建议还在裸奔的妹纸赶紧去小她上找寻适合自己的高性价比保险产品!

生钱的钱:资产做“下蛋金鹅”,30%;配置以小她为例(因为她币能换钱,逛着论坛发着贴,就把钱给赚了)

服务:

52周(优点:奖励丰厚):周周都有鼓励金,同时利用她币可兑换奖励券,实惠划算。对于添添添有一笔即将到账且希望高收益的钱,可以考虑180-365天的产品(起存1k),一年期收益可达8.3%。

好好攒(优点:选择更多):相比52周攒钱,好好攒有30天(5.6%)和90天(6%+0.1%)、180天(6.6%+0.1%)的多项可选。

以上产品都是稳定收益且适合小家余钱滚动的选择,建议财蜜根据“时长+收益”多元化配置自己的资金,同时利用好她币,兑钱兑奖券![[有钱啦]](https://static.talicai.com/emoji/ta/emot31.png) 。

。

另外,再考虑投资一些权益类产品(基金+股票)。

保本的钱: 未雨绸缪,为未来做好准备,40%;添添添已为孩子准备了教育金,一年1w(可增加金额),这部分建议放12存单,操作少而精,收益稳定。

最后,还是推荐大家多在小她里看看大神们的配置帖和解疑帖,有助于自己理财技术的精进。

沙发

谢谢支招

我准备把现有小她里面52周的理财做个统计 分别什么时候到期 然后把

然后把后面的到账再分别分金额和时间买入 争取把钱滚动起来

现在买的产品都没有做记录是我要学习改进的

棒棒哒

对对对,忘了提醒你,52周和12存单最好的打开方式就是:做滚动。也就需要你梳理和统计自己现有的投入和到期日,这样方便你稳固收益又有现金流。

我买的产品也会记录下时间,就是方便自己安排其余资金,做到心里有数。

基金呢 也做表统计吗

目前我就是打酱油的状态 摸索阶段

幼儿园那里大概算错了,是每学期交1.2w,一年2.4w. 我看了半天就在想一月2500,怎么一年才1w多。

那每月家用加年节大花销才6000多,真的好会省啊。

这个配置挺好但是小她毕竟还是p2p会不会比例有点高,如果同为p2p是不是可以选其他平台利息更高的?国债这种稳健的配置就先不考虑了吗