她理财 App

她理财 App

#有奖晒单#28岁给自己的礼物:终身重疾+定期寿险+意外

我在她理财APP【服务】保险精选里买的保险,来参与有奖晒单啦~保险精选链接:https://www.talicai.com/webview/insurance

家庭情况:三线城市,三口之家,我28岁,宝宝2岁半,家庭年收入目前近20万,两边都有住房和出租房,无贷款。

在本市属于接近小康,经济上安稳型,但目前看来,整个家庭的薄弱点在于家庭成员的身体都属于亚健康。我老公典型IT男,常年伏案对着电脑早在结婚前(那时身体的病症结肠炎之类还没显现,有点保险意识)就买了某安的某款产品,但性价比极低,保费高,保额低,这个无需多言。我也一直是办公室伏案工作,运动太少,身体新陈代谢慢,很容易淤堵,产后更明显了。大概是怀孕中后期专注养胎,再加上后来坚持母乳喂养十个月,宝宝身体不错,精力充沛,很少去医院。但是顽皮的女孩子让人很是令人担忧,所以打算在她满三岁前配置一些儿童保险。因此潜伏在小她学习保险和理财常识,而且密切关注简七理财里面的保险知识干货,实践证明恶补后效果还是很明显的,小白级别的我如今已经渐入佳境,终于下决心赶上小她双十一活动下单了。

思路是这样的,先大人后小孩;先意外,再重疾,最后寿险。

我和老公都有社保,宝宝有社区医保。我老公本来就配置了一些保险,有待改进补充,但不急于眼前。我没有保险,需求性最强,宝宝次之。所以本次重点给自己配置了一些保险。计划继续关注和学习,争取宝宝满三岁时给她再配置定期重疾和意外险之类。

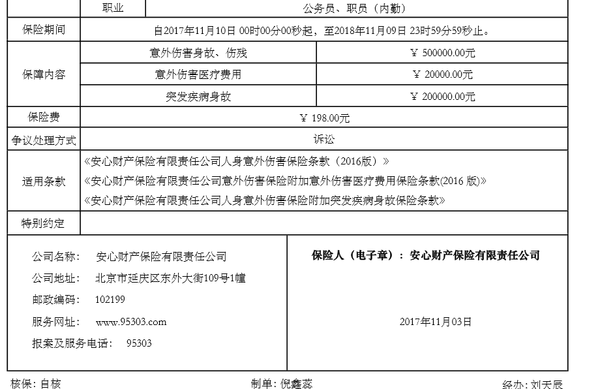

1、给自己买了一份安意保50万综合意外保障计划

保障内容:

保费:198元

保障期:一年

保额:意外身故/伤残 50万、意外医疗2万,突发性疾病身故20万。

购买原因:意外风险太常见了,两百块一顿饭钱却能给自己增加些经济保障,更有安全感。

晒保单:

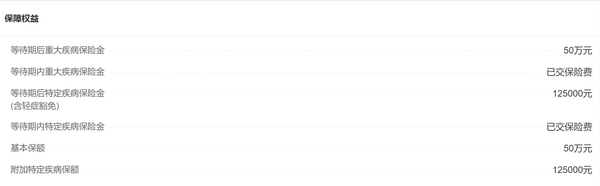

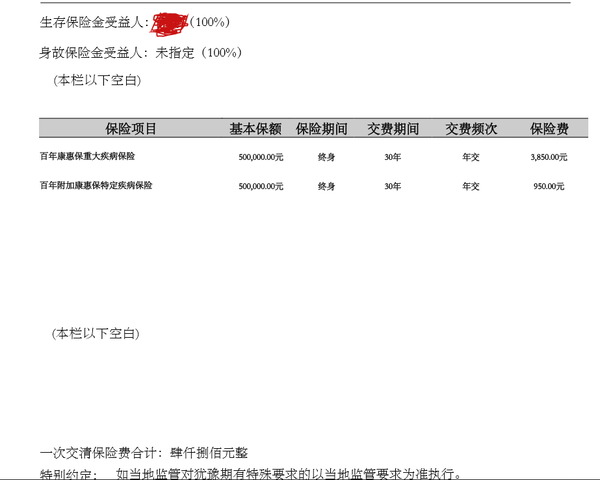

2、给自己买了一份百年康惠重大疾病保险附轻疾(轻疾可自由选择加不加):

说到重疾险,是我研究最深的版块,花了很多时间看帖子学习,小她、知乎上有很多好帖子,借鉴专业人士的分析对比,再结合自己目前的经济情况和需求,最终选择了消费型;对于定期和终身,我认为终身比较适合我,考虑以下几方面:1、本人是理财小白,目前虽有一定存款并开始理财,但理财收益一般。我认为理财高手完全可以选择定期保障退休前的生活,省下来的钱可以理财,滚雪球似的钱生钱,这样退休后的生活保障资金就在自己手里,感觉更棒!反之,我选择终身。2、对比一下不同保障期对应的年费差异,4800元保终身,刚好在预算范围内,又省心。如果只买到保70岁,70岁以后的日子再想买保险基本没戏,而且保费超贵。3、康惠保投保方案可选保障到70岁/终身:

- 保障到70岁,如果70岁前没有出险,之后合同终止;现金价值归零,且70岁之后没有重疾保障;

- 保障到终身,终身有重疾保障,如果一辈子没有身患重疾的话,在身故之后可以拿到保单现金价值,康惠现金价值相当可观(具体见后文附图),有吸引力啊;

保障内容:

保费:4800元/年、30年

保障期:终身

保额:50万

购买原因:终身性价比之王,轻症豁免保费,身故返还现金价值。还有本省分公司就在家附近,缘分要加分,哈哈。

特别亮点:1、健康保障:百年人寿康惠保提供100种重大疾病保障,超远保险行业协会规定的25种,病种保障去全面。

2、身故保障:如果身故,保险公司赔付现金价值。最重要的是,在身故或者全残这方面,各家的保险条款和客服基本都是闭口不提,只有百年康惠保将身故返还现金价值写进了保险条款当中,加分不少

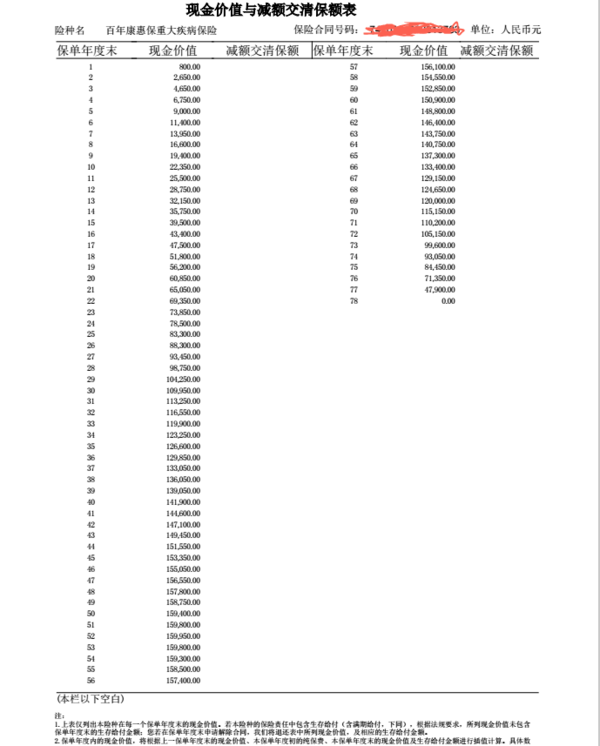

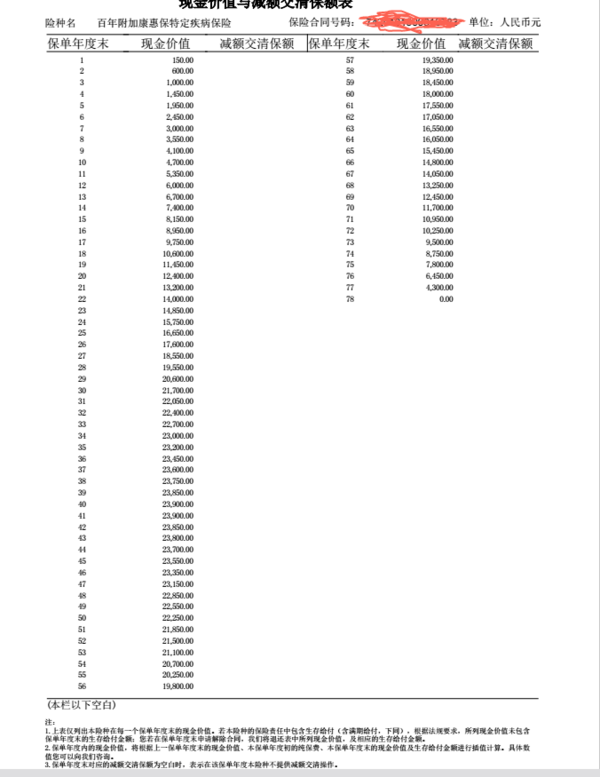

![[喜欢]](https://static.talicai.com/emoji/ta/emot18.png) 看到有人问这个现金价值,专门补充附上笔者投保的保单现金价值给大家做参考:

看到有人问这个现金价值,专门补充附上笔者投保的保单现金价值给大家做参考:

结合以上两份数据,可见保障到70岁左右现金价值现金价值会一直稳定在17万左右到被保险人90岁左右,之后在被保险人105岁的时候现金价值归零。正常人很少能活到105岁,按照平均寿命80岁来算最后也能拿到18万左右的身故保险金,这是相当划算的了!

- 假设我一辈子没有患重大疾病,并且活到80岁身故的话,我可以留下159950+21500=181450元遗产给我的家人,这比我之前缴纳的总保费30*4800=144000元还要高,相当于一个小寿险了!

![[开心]](https://static.talicai.com/emoji/ta/emot08.png)

3、百年康惠保带有轻症豁免功能,0-55周岁均支持30年交费期间

百年康惠保0-55周岁均支持30年交费期间,年交保费轻松解决。且带有豁免功能的保障型产品交费期间越长,豁免的作用就发挥得越大。为啥?假设我投保第一年发生特定疾病,选择30年交费只需4800元保费即撬动了50万保障,而选择10年交费需要10300元才撬动保障。

假设投保第11年发生特定疾病,选择30年交费后续19年未交保费(19×4800=91200元)均不必再交,保障继续有效。而选择10年交费期间的已经过了全部交清保费,享受不到豁免功能了。

晒保单:

备注:考虑到法定受益人不只一个,为方便走申请流程,计划把身故保险金受益人改成我妈。

综合以上再加上其他同类产品对比,我认为康惠保总体来说还是对得起“终身性价比之王““完爆国民重疾”这些名号的,关注性价比且只需要重疾保障的朋友可以考虑下了。

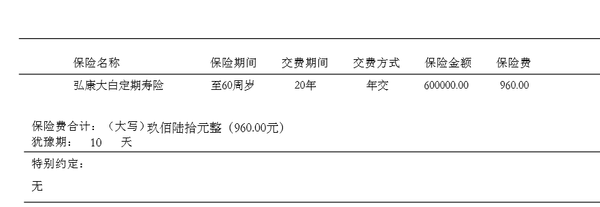

3、给自己买了一份大白定期寿险

保障内容:

保费:960元/年,20年

保障期:至60岁

保额:60万

购买原因:考虑到孩子完成学业也需要20年,赡养父母得25年左右,因此选择了30年的定期寿险。

有了这个60万做后盾,我家的老小的生活质量不会急速下滑,也不必走到卖房养孩子的窘境。

备注:考虑到法定受益人不只一个,为方便走申请流程,计划把身故受益人改成我家娃。

以上,年缴费共计198+4800+960=5958元。

最大感受:理财要趁早,买保险更要趁年轻趁健康啊!

PS:自己写完才发现,写长贴的女纸都是好女纸,抱抱,点赞

麻烦问问,年缴4800那个,身故返还现金价值是什么意思呀?

我的合同里有明确列出本保单每年的对应的现金价值哦,看了合同你就秒懂啦!已经针对你的问题,重新编辑帖子补充附图说明啦!简单解释一下,当被保险人身故,有的合同约定赔付身故金,比如大白寿险直接约定身故即赔60万;有的合同约定身故即退还现金价值。这个现金价值你可以理解成类似退保的钱。。。

我的天……楼主好用心,这么好的帖子差点就要沉底了!

手动顶

大白定期寿险可以指定身故受益人吗??

这个购买时默认的法定受益人,投保后可以致电客服更改的。我也是买的大白,不过我暂时还没指定受益人。法定的话就是我爸妈了

好帖子

哈哈,谢谢,也是向你们这些乐于分享的前辈学习啊,我也在你的帖子里恶补过滴,和@赵小姐一样,写的东西让人受益良多!

是的,没有对比就没有伤害,,我老公前几年线下在某安买的,六千,重疾只给配了15万,,我今年醒悟了,猛补保险知识,越想越觉得他那6000不值啊,可是现在有溃疡性结肠炎,想换个性价比高的的保险还真不容易

😄谢谢鼓励,我也是懒癌晚期患者,终于勤快了一回,算是用行动感谢小她爱分享的前辈们。。。

奇怪现金价值我看到只写到78岁啊

78是保单的第78年啊

懂了,这样看买终身确实很划算呢,相当于返还保费的节奏了!

重疾百年人寿的康惠宝条款里面没有看见有返还身故保险金呢,楼主在哪里有看见返还呢

责任免除部分有一大段话描述什么时候不赔,比如自杀、吸毒,紧随其后就表态了“发生其他任何情形导致被保险人身故的,本合同效力终止,百年人寿向投保人退还本合同当时的现金价值”

越年轻越划算

楼主,你说的这个退现金价值应该不对,如果说被保人身故的话,是没有现金价值退的。