她理财 App

她理财 App

2017关于钱的N件事:支出和收入结构的思考

理财论坛,单独把和钱相关的拿出来总结,确实符合论坛氛围。也能够深入一些,也看看是否有一些深入的收获吧

1)2017之支出

今年还没过完,不过剩下十天也没有什么大项支出了,可能有零星几百块的小支出,不影响大局,就可以总结了。

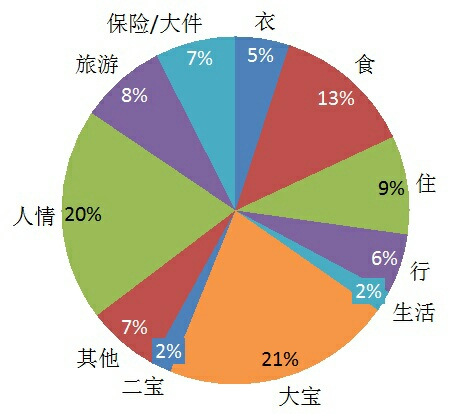

年初做预算的时候,是25万打底,不超过30万,当时是预算了去一趟日本的,结果没有成行,然而花费却没少多少。生活支出28万,和去年持平,但实际上,许多硬性支出,暗搓搓的涨了。对比了一下和去年的支出可以看出来:

衣,没有什么大欲望了,偶尔买一买,一年维持在一万多,差别不大

食,看似比去年少,其实感觉在吃的方面一直在买买买,同事还说过你家吃的都不便宜啊,结果年底一总结发现,没多少钱,还比去年少,看一下细项,原来是外餐比去年少了,只要外餐下来,吃得再好,也花不了多少

住,这个比较复杂,今年卖了房子,只有半年的房贷,也没有物业费暖气费,房租另外计算了。这一项省了将近三万,结果总支出没降,看后面盘点

行,一年一万多,保险和油费,正常,去年是因为保险叠加在买车支出里面了,没有单独记

生活,许多杂项,上上下下,不过支出都正常

大宝,这是暗搓搓上涨的一部分,目前大宝常年在上的兴趣班有三个,加上一些短期的,一年四五万要的,以后养娃就是大头了

二宝,小不点,还没到花钱的时候

其他,包括许多杂项,也正常

人情,也是暗搓搓上涨的一部分,预感每年给父母和其他人情一共五六万是正常数。

旅游,日本没成行,但今年有三趟国内游三趟京郊游,也不错

保险/大件,今年增加了一项保费,少购买了大件,支出还下降了。

各类支出占比:

总结而言,暗搓搓上涨的就是老和小,这两项加起来占了支出的43%,中年人的甜蜜负担。

然而这可能只是支出的一部分,今年其他支出还包括剩余的车贷,房租,MBA学费,全加起来比生活支出还高,哭!其他部分为什么不盘点,因为不一定重复发生,没有盘点的必要。只是也实实在在影响了结余的。可能有人会觉得那不盘点,怎么记呢,我的账本里面会有简单的几个空格来统计,总收入,总支出(不管是什么支出,只要花出去的钱,影响现金流的,包括自住房房贷,全部记进去),算出一个总的结余。这个结余,体现了今年从收入中盈余下来可用于产生理财收益或者进行资金安排的钱。

废话不说,就是努力赚吧。

2)2017之收入

今年收入,有点一言难尽。从数据上看,今年的收入其实高出了预期,然而结构并没有那么理想,所以一言难尽。

我发现,年纪越大,对于收入的焦虑不在于高低,而在于收入结构。理想而言,自然是固定收入越高越好。固定收入也不仅仅局限于工资收入,可能需要发散思维去寻找更多提高收入的渠道。

就固定收入来说,比去年上涨了10%,两个人涨幅差不多,貌似过得去,但是最近突然领悟到什么叫中年危机,所谓的危机不在于目前多少,不在于未来几年多少,而是在于未来十几年会怎样。我们依然在就业黄金期,如果这期间没有发生质变,那么接下来,还会每年涨吗? 未来20年是孩子们教育支出高昂的20年,费用必然下不来,当收入增长满足不了支出的增长,才让人焦虑。

下一步,如何优化收入结构,是迫切需要解决的问题。

3)2017之理财收入

其实这部分是收入结构中的一部分。当这部分足够稳定足够高,才能够给你带来安全感。

今年因为有一笔短期过手的大额资金,所以理财收益第一次超过了十万。然而收益率并不理想。在手头资金宽裕的情况下,布局了明年的P2P,其中小她是大头,在提前布局的情况下,明年也不会太难看,目标依然是10万。

对于这部分收入,依然有许多需要思考和改进的地方:

-布局应趁早

-早布局,结合长期,才能兼顾流动性和收益

-基金定投在持续投入,需要复盘和总结

总而言之,重点就是赚钱和优化收入结构,后续继续进行其他盘点

家庭支出和收入分析的好精细!

没有好好记账是硬伤,要像姐姐学习

我很认真的看完了,然后想说,这样的二宝给我来一打,哈哈哈

记账软件是什么?可以看全年的?在支付宝上的记账不行

想知道你家卖房的巨款怎么打理的,收益多少?

很精细

这个帐理的真清晰,18年我也要好好记好每一笔账了。。。![[加油]](https://static.talicai.com/emoji/ta/emot11.png)

儿媳妇还没到花钱的时候~但预感儿媳妇不会像姐姐那样烧钱。

儿媳妇皮呗~姐姐学的那些,感觉她都坐不住。别的也没什么太烧钱的兴趣班。

我以为你暗戳戳的拥有两套房了

那是一买一卖?

你家大宝跟二班的支出是分开的啊?