她理财 App

她理财 App

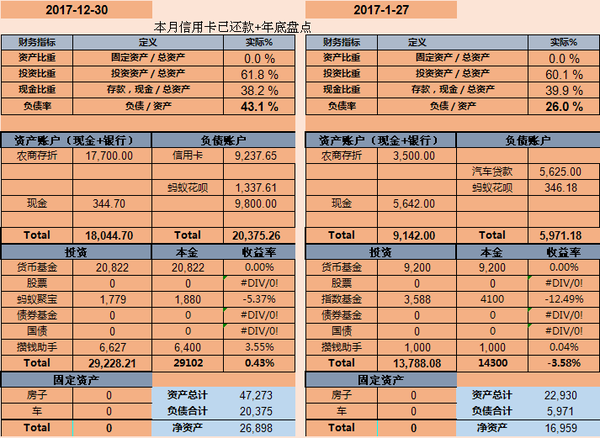

2017年初年末资产&负债对比

首先优优祝小她的财蜜们元旦快乐!新的一年心想事成!

忙碌的年尾过去,新年第一天总算有空盘点一下自己的资产与负债喽~

总体而言,投资比重与现金比重几乎没有变化,只有负债率和净资产大幅上涨了!

一、12存单法助我攒下第一笔1W![[有钱啦]](https://static.talicai.com/emoji/ta/emot31.png)

16年第一次知道12存单法就一直想要尝试,但没能坚持。17年下定决心要完成,果然,世上只怕有心人!

这也是我年末能保持现金比重变动不大的大功臣!

之所以选择存折而不是小她来完成这笔12存单,理由有三。

1、主要原因是为了救急方便。作为资金来源比较少,近几年的支出又比较多的家庭,如果放在小她,没到期肯定是无法取出,也就是说家里有什么状况要用到1W以上的钱就要焦头烂额了。虽然会损失很多利息,这也是不得已而为之。

2、对我而言,存折比小她存钱更有动力。因为我爸会每个月督促我存钱![[萌]](https://static.talicai.com/emoji/ta/emot15.png) ,存折也是放在他那里的。

,存折也是放在他那里的。

3、只要我不取出,存折只会自动转存。因为我会把利息取出来用掉,也就是说如果我存小她,当一年到期打给我之后,我只会再存1K,利息不会一并存入的,可能留着、可能就刷卡用掉了,这样岂不是原地踏步么~存折虽然转存不会把利息算进去,但我省了一道再存的步骤+利息永存,而且我绝对不会用掉。

二、学会合理运用信用卡负债

年初我的负债只有26%,大部分是汽车贷款,而且只有半年就能全部还清了。

作为一个混迹小她的人,没有合理的负债怎么行呢?但我又不能买房,车子也有了,怎么负债呢?虽然想不出,但我想,至少应该先把自己的信用提升起来,这样,如果以后政策改变,我又有机会买房了,也能更容易申请到贷款!

所以我办理了信用卡。而事实也证明我办的时机非常正确!回顾一下我的理财路:好像学了不少东西啊~这篇帖子有说原因。但平安的信用卡我主要用来应急周转,薅羊毛比较少,所以12月的时候我又加办了一张招行信用卡,额度1.3W,18年争取薅更多羊毛啦!

目前我的负债是43%,快到警戒线50%了。

但我一点也不慌,因为大部分的负债是替家里周转使用的,父母几天之后,理财到期就能给我,而且我货币基金里早就存好相应的还款额,只等还款日了。

就在昨天,我还为家庭刷了一笔大额消费3W,既积了信用卡积分,还能赚一笔信用卡的羊毛,轻松赚了188元。第一次薅这么大的羊毛,开心!![[开心]](https://static.talicai.com/emoji/ta/emot08.png)

三、52周穷人的最爱

攒钱助手其实就是她理财的52周。

当然像我这样挤牙膏似的每周存100的人,只会在合并鼓励金的日子多攒一点,对于合并鼓励金的热爱就别提啦!

而且我前两天做52周的表格,发现如果能够坚持每周攒100,每月10号的那一周攒1K(同时那一周放弃攒100),这样居然也能攒下1.6W!我的天!![[惊]](https://static.talicai.com/emoji/ta/emot09.png) 比我的12存单法还要厉害!

比我的12存单法还要厉害!

四、固定资产不统计

既然我要还车贷,那肯定我有车啊!但为什么我不写在里面呢?

因为只要家庭没有暴富,我都不准备换车。我的目标是把车开到报废为止!也就是说折旧不折旧与我无关啦!记录意义不大,况且我也不知道到底写原价还是写折旧价,折旧价的算法又不统一,这样反而会影响我的统计,所以干脆不写了。

五、投资方式单一

年初年末的投资方式都只有四种:存款、货基、基金、52周。没有新增投资方式。

主要原因就是本金少。

我的本金来源主要来自工资+年终奖金,其中35%全部是上交父母的,23%用来养车,余下42%用来生活+理财。

虽然17年有理财收入五年规划第二年,小白当年瞎写的理财收益达成了!,但实在杯水车薪,几乎平时花费里就消耗掉了。

所以18年主要目标还是增加本金,有了本金,才可以参与更多投资方式,才能将理财收入大幅提升!

六、货基记录比较随便

因为大部分都是最近要用的钱,而且进出比较频繁,所以统计的时候是多少就写多少,没有算过收益率,年终的时候有统计一年总收益。

七、净资产切实增长了!

这次对比最开心的就是净资产有很明显地增加!虽然数学渣无法理解我明明坚持了12存单法,为啥净资产只涨了1W?但还是![[微笑]](https://static.talicai.com/emoji/ta/emot28.png) 得不能自己啊!

得不能自己啊!

所有的坚持都是有回报的,17年在小她定下的存款1W已实现,18年的2W目标还会远吗?希望明年的资产负债对比能更加惊喜!我写文章的逻辑也能更加清晰,哈哈哈……![[红心]](https://static.talicai.com/emoji/ta/emot30.png)

资产大幅上升,厉害

她理财吗?一点点学呗!理财的事急不来。

大家不都是这么说的吗?

好细致

不是算出来的,而是每个加出来的。图片中不可能把我货基买了哪几家都写出来,那样会很长,自己知道就行了。