她理财 App

她理财 App

【总结2017】有房有车有娃没钱,重新起步新的五年计划

2017年结束了。这是一个很重要的人生阶段的开始。大概在人生中具有坐标的意义吧。

一、2017大事记

1、2017年初生了娃,从此心头又多了一片软肋,傲骨又多了一角逆鳞。

2、2013年工作到现在的积蓄,和先生的积蓄一起,终于还清了买房的首付款,现在有一种俩人小窝的归属感。(坐标北京,2015通州买房,当时婆婆交了大部分首付,2017年底还清)

3、车做了置换,新车预计使用10年问题不大。

4、婚后预算支出的规划模式日趋稳定,房车具备,老人健康且保险完备,预计十年内大额支出只有装修这个或有事项,可以做明确的长期资产配置和理财规划了。

5、2018年开始,进入30岁年代,工作、家庭、健康、学习和育娃,成为家庭的五角主旋律。

望平顺安康!

二、2017年预算支出总结

2015年-2016年结婚后的第一个完整年度没有设置预算,而是只进行记账,磨合夫妻的消费偏好和投资理念,慢慢明确两人的分工(期间买房了)。2016年底根据记账情况,将最近12个月的支出情况直接照搬作为2017年预算,2017年考验了一把执行。

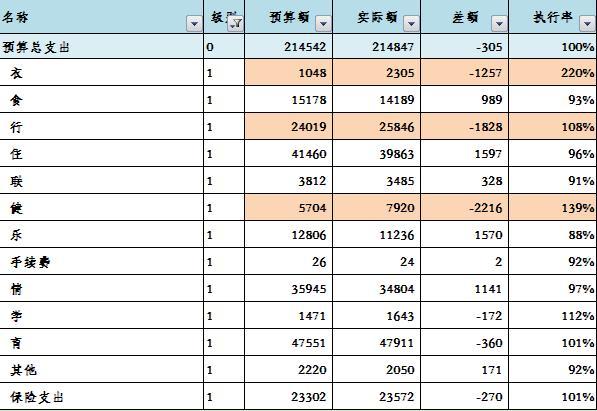

1、日常支出:

从支出上看,2017年预算基本与支出持平。其中衣、行、健三项超支略多。超支原因:

衣:主要是先生单位交了定制西服的置装费。

行:娃不吃奶瓶中午打车往返喂奶、年底参加信用卡活动充值油卡。

健:购买2018健身房年卡。

从固定支出和弹性支出看:

2017固定支出与弹性支出基本持平。北京固定成本还是相对较高的。主要是全家的消费型保险、车险、停车费、物业费、供暖费、汽油费、上网费、给婆婆的家用、孩子的尿不湿、奶粉以及一些账户的年费。

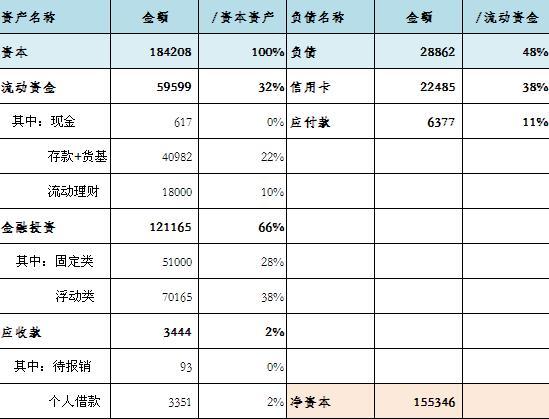

2、资产性支出:房贷6.4w

3、2017年底资产配置:

2017年底是我戏称打回原年的一年。因为每攒够一个10w就给婆婆打一笔还款,所以理财本金一直在0-10w间波动,且投资在流动较性强的产品中。2017年12月还清款之后,意外发现居然还留存下来10w,也是意外之喜。抓住2017年的小尾巴将钱做了配置。钱虽然不多,也是一个好开始~

其中流动资金主要是3-6个月的生活金(每月1-2w)

固定收益的投资金额预计2018年变化较小,每月的结余计划做基金定投,因此浮动类投资的比重会逐步增大。目前基本是55开。(浮动类有2w左右国债逆回购会1月初已经转入货基)

2018年目标收益率10%

4、2018年预算支出:

2018年预计日常支出22.8w,其中健和乐支出大幅增长,预计2018年请私教进行减脂恢复,并全家进行一次国内游(带娃,预算打高一点,飞机估计需要一张头等舱往返和四星以上酒店)。

此外,房贷6.4w雷打不动。

预计2018总支出30w左右。

5、收入预测:

2017年生娃和卖车,礼金收入和二手收入异军突起。

2018年租房合同到期,会涨租金,预计房租收入增加。保险收入主要是医保返还,增长稳定。

薪酬方面先生会增长较好。我刚恢复上班,预计明年是收入低谷,主要是2017年的年终奖无法期待。

6、结余率:2018争取在50%左右。

7、五年规划:

2018:牟足劲攒钱并严守纪律进行投资的一年。年底冲刺净资本30万。

2019:继续追求年底净资产绝对值,工作冲刺一下。年底冲刺净资本45万。

2020:娃上幼儿园,会有变数,理财方面力保稳定。年底冲刺净资本70万。

2021-2022,争取第二个100万吧。第一个全都贡献给房子了,感觉被掏空了,摊手……

然而,仍然觉得买房的决定是正确的,虽然很累,但是还是觉得买房这件事,要买踮一踮脚尖能够到的房子。只是帝都房价很坑,很坑,很坑啊……

8、新年愿景:

愿全家健康!愿工作顺利!愿学习进步!

都是大俗话,哈哈,但是真的都是打心底说的~~~~~~~你好,2018

加油~规划的很细致。肯定都会实现的

你们已经做的很棒了,2018继续努力吧

谢谢~~~一年一年日子过的好期待

谢谢 学习大家,与财女们共勉~

学习大家,与财女们共勉~

共勉