她理财 App

她理财 App

贷款的陷阱:真假等额本息

今天和朋友聊天,说到贷款的等额本息还款方式,朋友说,等额本息不划算,这点我同意啊,但是接下来她那句话,我就迷惑了。

她说:因为等额本息的实际利率是名义利率的两倍!

名义利率就是宣称的利率,比如月利率0.5%,那么名义年化就是6%,她说等额本息的实际利率是名义利率,那就是实际利率12%了!

这……这是从何说起啊?

再仔细问,才明白,原来她说的,是一种假的等额本息。

就比如借12000,月利率0.5%,分12个月还,每月还款1000本金+60利息。

为什么说这是假的等额本息呢?

因为借了12000,一个月后还本金1000+利息60,没错。

然而这时候,本金只剩下11000没还了,可是下个月利息居然还算了12000的利息=60。

这样一个月又一个月,到最后那个月的时候,其实本金都只剩下1000没还了,利息也还是60。

坑爹么这不是。

所以这种情况下,年化利息到底是多少呢?

可以这样计算:

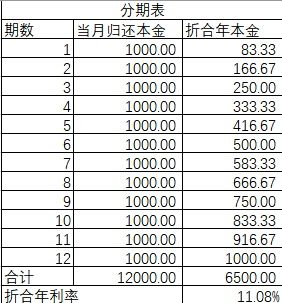

还的利息总额:60*12=720

本金的话,第一个月还1000,因为这1000只用了1个月,折合到年的话,应该除以12,相当于每个月持有83.33。同样,第二个月归化的1000,只持有2个月,因此应该1000*2/12=166.67。

这样推算下去,列个表:

折合年利率高达11.08%。之所以如此,因为实际持有的本金折合到年,其实只有6500,差不多是所借本金12000的一半,所以年利率也就成了名义年利率的接近两倍!这里还没算利滚利的利息,算了就更接近两倍了。

这就是朋友所说的,等额本息的实际利率是名义利率的两倍,这句话的由来。

但是,房贷选了等额本息的各位先不要紧张,前面说了,那种等额本息是假的等额本息,真的等额本息呢,没错,真的等额本息就是银行房贷等额本息用的那种等额本息。

话很绕,先给结论:真的等额本息是一种相当划算的还款方式,仅次于先息后本。

银行房贷的等额本息和前面那种假货的最大区别在于:随着每期本金的减少,计入的利息也随之减少。

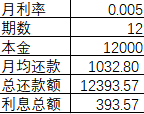

依然以借款12000,12个月归还,月利率0.5%计算,总情况的是这样:

看最后那行,利息总额只有393.57,远远少于假货要付的720。

如果用和前面同样的给本金折算成年化本金的方式拉个分期表,那么是这样的:

看,年化刚好是6%,一点都不耍赖。

这里可以看到,真的等额本息持有的年化本金也不多,只有6559.43,但是利息总额也相应减少了呀,所以年化的利率就是名义利率。

那为什么我还是觉得等额本息不划算呢?我这里的不划算,是相对先息后本不划算。

因为实话实说,我是经常倒腾点低息贷款玩的,所以我的观念里,如果我倒腾了贷款,必然是认为钱在我手里能取得超过贷款利率的收益。在这种条件下,先息后本是现值最低的还款方式,所以也是最划算的。简单理解就是,现在的1千块钱,要比1年后的1千块钱值钱,所以本金还得越迟越划算。而且,如果是一年期的等额本息,借一个月的利率和一年的利率是一样的,本身就很耍赖呀,对吧?谁家理财产品是30天和一年期利率一样的呢……

不过小她的姐妹们应该是对贷款都比较谨慎的,所以这里就只说说”等额本息“和等额本息之间的区别。

-

-

蕾伊天行者蕾伊天行者引用 @ 幽馥 @ 幽馥 的话:谢谢谢谢谢谢你!有疑问想问一下我能说我笨吗443.2*36=15595.08/57000=0.2736%/3=0.0912到底哪个真哪个对比

443.2*36=15595.08/57000=0.2736%/3=0.0912

这个就是我帖子里讲的第一种,假的等额本息。因为,每个月的57000*0.76%=443.2,这里443.2都是用本金57000乘出来的对吧?可是其实每个月都会还掉1583.33的本金啊,这笔本金算利息的时候都没有被扣除过,肯定很亏啊。

比如存款10000,年利率3%,利息是300,没错。可是下一年,你取走5000,银行还付你300利息,你觉得银行会这么付利息吗?不可能吧。可是贷款的时候他们却这么收利息,本金明明少了,每个月利息还是不变,所以肯定很亏。

![[坏笑]](https://static.talicai.com/emoji/ta/emot21.png)