她理财 App

她理财 App

无保中老年家庭如何理财保证老年生活

写这篇文章的时候心里特别心酸,当我们在为自己微薄的收入,不高的保证煞费心机的时候,有一批人比我们更需要强心针和指导帮助。

他们当然不是众多理财社区的姐妹们,但他们可能就是我们的父母,我们的亲人,他们辛苦一生,勤勤恳恳,或是打工,或是做着小本生意,他们养儿育女(就是他们养育了我们,用他们全部能力让我们读书,工作,有机会学习理财,让我们开始懂得思考未来),赡养老人。但是,现在,他们老了,很快就干不动了,他们没有社保,所幸现在不管是农村还是城市都有最低医保,他们的风险抵御能力几乎为0,他们的晚年生活得不到保证,我们又怎么能安心,又如何能谈得上全家保障?

对于此类型的家庭我分两重类别来规划:保证方式都是一样的,储蓄+保险,但是实施人是不一样的:

*****一、对于还有劳动能力的中老年人:男49女47,无保,现在打工每年收入14万左右:

人物原型:舅舅一家,舅舅上周来我家住了一晚,过年了他们要回家过年,顺道来看看远嫁的我。舅舅家只有一个孩子刚结婚没有小孩,表弟结婚的房子是舅舅出的首付,现在每月房贷1000多,之前都是舅舅在还房贷,今年开始舅舅让表弟自己还房贷,表弟为此和舅舅据说吵了一架,直到舅舅说“你不还我就把房子卖了,收回来的钱我自己去买保险”此事才算暂时告一段落,说这么多表弟的事其实只想表明表弟现在没有能力赡养双亲,年青人压力大,小家先玩得转再是大家;

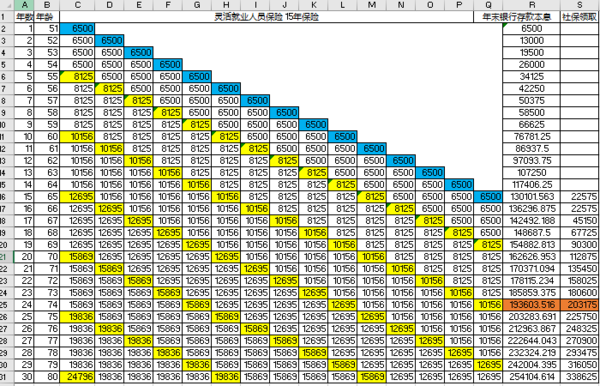

舅舅和舅妈现在打工每年差不多收入可以达到14万左右,平时花销都非常省,还有一些外债,所以每年结余5万应该可以。据舅舅说,他们这个工种也不能做太久了,年纪也不小了,最多还能再干5年!和舅舅聊天的时候也能感受到舅舅的焦虑,他说过年回去打算去卖个社保,正好我前段时间为爸妈的事去了解过现在的灵活就业养老保险,现在的社保缴费年限必须达到15年,缴费标准有所在地平均工资的100%-60%五个档,按照最低档的60%缴保大概是每年6000-7000(平均工资现在是10000以后还会不断上涨),估计各个地区都差不多,交够15年,按每年6500的平均值保守估计需要缴纳97500,男60岁女55岁(年龄可能还会后延)以后,如果不够15年的,比如45岁以后才开始缴,可以延长直男65岁女60岁开始领取养老金;

缴费满15年的:月基本养老金=基础养老金+个人账户养老金。其中基础养老金=本人退休时当地上年度职工月平均工资×20%,个人账户养老金=个人账户储存额/120。

初步计算以后每个月能领到的养老金大概是=60520/12*20%+6500*15*8%/120=1073.

要领购所有本金需要90个月7年多。我算到这里时候舅舅说那万一中间生病了或者去世了呢?不好意思,生病了没有额外补助,去世了只有很少部分的安葬费。舅舅说那不就亏了吗?不能这么说,我们要活很久很久,本金不会亏但是我们的利息呢?我帮舅舅计算了一下利息,选当地农村合作信用社高利率储蓄选5年期定期存款,年利率5%,按照每年保费6500计算,15年后领取退休金,每月1800,考虑社保每年都会涨,希望能每年涨5%,那么有望在15年后从现在的1073涨到1800.这样需要9年才能领完所有的本金和利息,剩下的才是享受到的社会保障福利;

我不知道各位看官看到这里会怎么想,反正我和我舅算完以后舅舅沉默了,说这样保险也不能买了,听得出来他很失落!

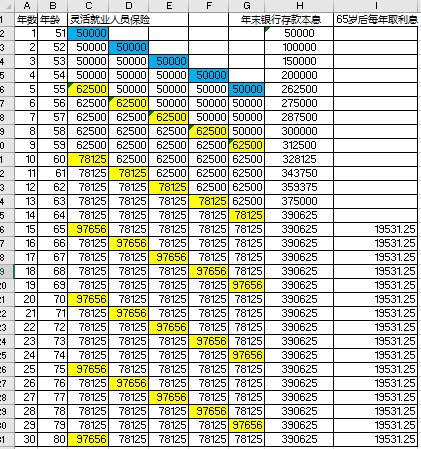

考虑舅舅的情况,我把我给父母做的养老规划说给他听了一下,根据他们的抗风险能力,不敢选择操作性以及风险性要求都很高的理财工具,我为他推荐的最保守的存款,找当地利率最高的农村信用社,一般5年利率都可以达到5%以上,一个账户最多存50万,银行倒闭也不怕;舅舅说他的工作还能做几年,以5年为一个投资周期,每年攒5万,15年之内本息暂时不动,15年以后每年取利息生活,如果遇到重大情况,本金39万也可以随时动用;

看到这个计算,舅舅茅塞顿开,直呼这个方案好,符合大多数人心理,本金不受损,还可以有媲美退休金的利息可以每年取用!养老问题可以基本解决。

我继续和舅舅说,养老问题可以解决,医疗问题也需要考虑,现在生一次病全家积蓄全部投进去,因为他们年纪较大,重疾费用太高,我推荐他们每人购买一个百万医疗保险,每年1000多的费用可以一直投到80岁,舅舅问这种保险能不能退呢?没生病是不是就什么都没有了?这样的保险从本金的角度来说确实不合算,这样的保险是花钱买一个平安,花钱买一个如果得病可以不考虑经济因素专心养病,有什么是比治疗对疾病更有效的方法吗?希望这两样舅舅回家都可以实施起来!!

****二、对于年老已经不再从事生产工作,仅有为数不多的存款中老年人:男60,女55,存款可维持5-10年生活怎么保障老年生活:

现实案列是父母亲,辛苦一辈子养育几个儿女现都已成家,我们姐妹几个每人都有两个孩子,双方老人要赡养,大部分的老人都没有正规保险,仅有农村医疗和聊胜于无农保。父母年事已高,已经不能继续生产经营,每年收入勉强可以维持他们的生活开支,从头储蓄理财都已经基本不可能,唯有的办法是做为子女的我们立即为父母的养老做好提前规划准备,越早越好!因为父母的养老压力已经成为我们自己的生存压力,所以依然建议使用方案是上面储蓄+医疗保险方式,储蓄可以由子女代替,每年5万,尽量延长取息生活的时间,留给利率更多空间。医疗保险不仅仅是保证一份平安,更是保证老人体面生活且不影响大家生活的做好方法,一年1000多的保费个人觉得是值得的。

以上方案只适合中老年养老,并没有考虑通货膨胀的因素,方案可能有的地方欠缺考虑,但已经是我能想到的最适合的也是能让他们接受同意的唯一方案;

准备给父母存养老金,目前是每年给6000块+额外补助,我姐姐每年给8000,再加上政府每年会发几千块钱,吃喝是够了,但生病的话就肯定不行了。不过现在我们那里卖地拆迁,会分很多钱,这笔钱都在爸妈手里,他们也能安心一些。我再额外每个月给父母存1千块,放在P2P里面增值,如果需要用钱,可以马上提出来。

好孩子!家有姊妹看出优势来了!

很多地方都有,小她里面也有的

父母这一批人真的是最不容易的!能兼顾则兼顾!

我也是这样想的

妈妈下月领退休金,900多元,爸爸还要几年才退休,估计退休金5000多,用于生活完全不用担心,但是我还是从上班一年后就给他们选择了基金定投,随时准备一笔钱,作为为人子女的心意吧。 我还经常为这个挨骂,让我不要存钱,自己去买买买。

我还经常为这个挨骂,让我不要存钱,自己去买买买。

父母有退休金对子女来说就是最大的福气!我要努力赚钱养自己,以后不成为孩子的负担!

嗯,我们十八线小城。生活肯定是够用了。但是我觉得自己比较容易焦虑,他们没有额外的商业保险,我只给全家买了意外险。下个月我要把我的重大疾病险寿险都买了,给他们留个保障。希望他们永远用不到。

其实如果有机会的话,还是补交养老保险比较划算。

年龄小一点还可以,年纪太大了就不好补缴了

有这么多钱自己好好规划,也能用不少时间

新农合必须要有,商业医疗保险虽然说是保证续保,但是这个实在不好说……

而且商业医疗保险是出院后凭发票报账,如果住院用上十几万……不一定凑手……新农合和社保是住院后交一部分费用……免费部分不用交……可以缓解用钱压力

她理财的保险精选就有