她理财 App

她理财 App

分红险又能理财又有保障?看下保监会怎么说!

之前在我的帖子里>>500万的医疗险跟50万的重疾险,买哪个好啊?(上) 有财蜜跟帖说,分红好啊,还是喜欢买分红,又有保障,又有利息收,钱要拿随时取。

分红险真的这样好,国内理财NO.1的她理财社区,怎么各个大V号没人说啊?没道理吧?

2017年,保监会一直在强调:保险姓保,它的本家还是保障,分红啊,理财啊,其他乱七八糟的非保障的功能都是外人。保监会不仅嘴巴强调,还下了很多“命令”让各家保险公司一定要执行。

下面就是关于保险姓保,保监会下达的一个管理办法。

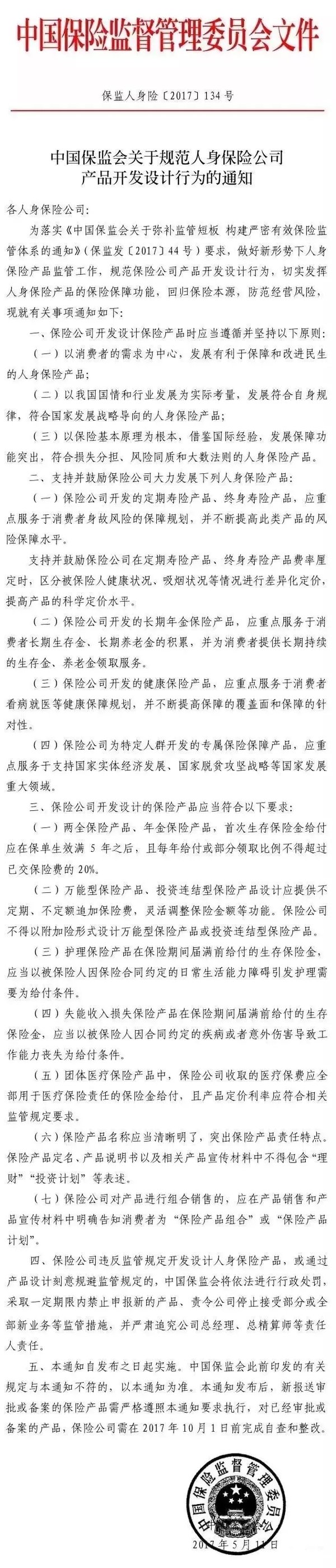

下面这个文件也是比较有名的一个文件,134号红头文件。当时还有好多代理人刷朋友圈说吸烟不能买保险了,很多保险要下架了,赶紧抢啊。

其实,仔细看文件的内容你就知道,下架的其实就是违规产品,有什么好抢的呢?

多看多听,就不会轻易被忽悠,是性价比太高保险公司主动下架,还是乱七八糟的产品被勒令下架,差很多的噢。

上面的2个文件,大家都可以看的到,保监会还是希望,保险公司多出一些保障型的产品,可以切实分担投保用户切身利益的,理财啊,分红啊,还有直接被点名的万能险跟投资连接险都是保监会不提倡的。

看完保监会的方向,接下来回到之前的,有用户说,分红险又能拿利息,又能随时取,又有保障的,真的是这样的吗?我们来分析下。

1、传说中的分红险,又有保障,又有理财,是怎样情况的呢?

它可能是这样的,重大疾病保额2w元,每年可以领分红,具体分红多少没说,按保险公司盈利情况定。保费1w多。

所以,重疾的保额2w,可能生个轻症都不够治,更不要说重疾了。重疾我在之前的帖子里有说过,大概30-100w。2w我信用卡随便一刷就有了,我买保险还不如办个信用卡是吧?

有的人可能说了,信用卡要还,分红险虽然额度低,但是至少不用还啊。噢,确实是这样,但是你想下,分红险每年保费1w多,2w的保额,可能那你交的保费已经不止那么多了。是不是?

2、传说的分红险,需要花钱时随时能取,真的吗?

保险,跟银行存款不一样。存款可以说存多少多少钱,因为你取出来,本金不会有损失。但是保险不能说存,这个保监会是有明文规定的,因为保险跟存款本质不一样。保险取出来,只能取现金价值,现金价值什么概念呢?

现金价值太专业,我也解释不清楚,我给大家举个例子就明白了。

某分红险,你交了4-5年,保费已经交了4-5w了,你要取出来,保险的现金价值只剩下7-8000了。7-8000就是他的现金价值。有的问,有没有哪款产品现金价值高点的?

基本上分红险都这样,取出来的花,你得损失7-80%的保费。行业上基本上都是这个比例,无一幸免,为什么?因为他们都是保险产品,本质就是这样。万变不离其宗,你变成一朵花,也改变不了它是保险产品,取出来就得损失这么多。

3、既然分红这么不好,那怎么很多代理人都推荐这款呢?

有的,分红险最大的一个好处,就是佣金高。卖给你1份1w元的分红险,代理人的佣金可以赚到30-70%

也就是3000-7000。

所以,知道了吧?

知道了!

这个社区太棒了,刚刚退了一份保险

谢谢分享!学到了好多新知识!

学习了

说得太好了!可惜身边的人听不进去

是的,代理人首先考虑的是自己的佣金

分红险由于保费庞大,一直都属于线下狂推的险种