她理财 App

她理财 App

财蜜定制款重疾险:康乐一生c来了!

大家好,我是大家最喜欢的宇宙无敌超级美少女@保险小秘书

下面简单的给大家介绍下康乐一生c款

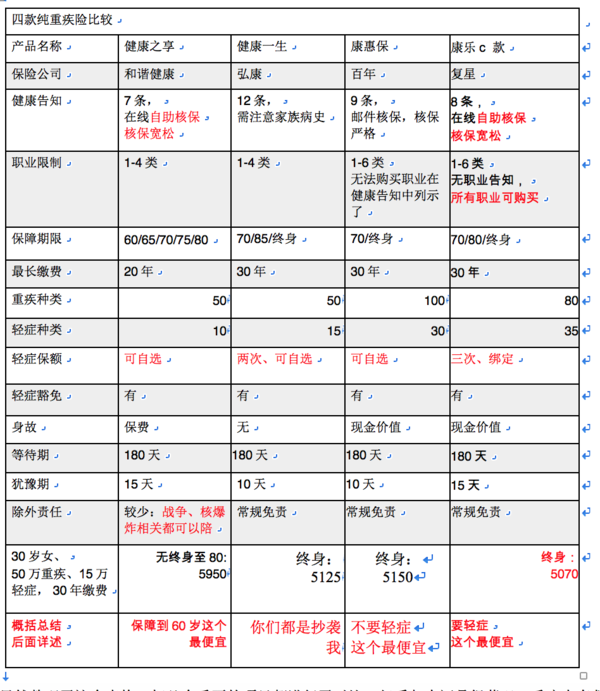

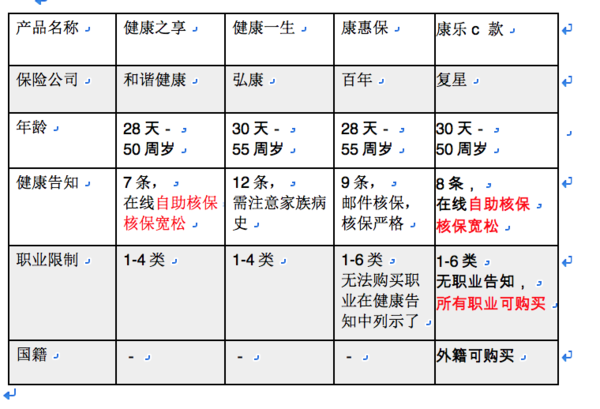

承保保险公司:复星联合健康保险股份有限公司

投保年龄:30天-50周岁

保障期限:至70/80/终身

保障责任:

1、 重疾:80种重疾,赔付保额(具体种类大家请查看合同条款)

2、 轻症:35种轻症,赔付重疾保额的30%,最多赔付3次。(具体种类大家请查看合同条款)

3、 豁免:被保险人轻症豁免保费

4、 投被保人为夫妻关系或被保险人为未成年人时,可附加投保人身故、重疾、失能保费豁免。

在这里解释一下夫妻互保

如果老公给老婆购买50万康乐一生c款,附加投保人豁免,每年保费5000元,30年缴费。

有这么几种情况:

老婆轻症了:给15万

老婆重疾了:再给50万

老公不管是轻症了、重疾了、身故了、失能了,老婆的保单不用再继续缴费,依然有效。

反之相同。

保费:

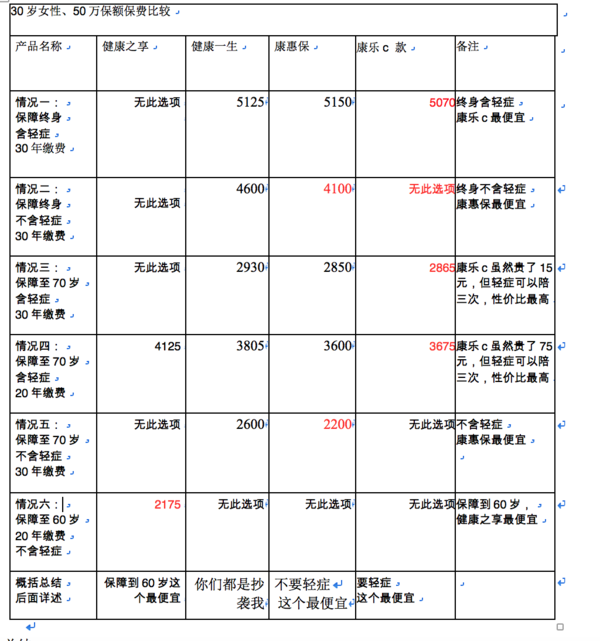

30岁女性,50万重疾+15万轻症, 保障终身,30年交,每年5070元

[同样保障康惠保需要5150元]。

小秘书知道你们一定已经开始纠结了,康乐c 比较好,还是康惠保呢?到底要选择哪一个呢?是不是?

先把结论写在最前面:

已婚:康乐一生c 夫妻核保最合适。

单身需要轻症保障:康乐一生c 最便宜,轻症还能赔三次。

单身不要轻症保障:康惠保最便宜。

只想保障到60岁:健康之享最便宜。

想看具体分析的可以继续:

虽然整理了这个表格,把几个重要的项目都进行了对比,但看起来还是很蒙吧?重疾大套餐到底怎么选呢?今天就从一下这几个角度来分析一下:

[以下内容较多,可以只看粗体字]

[以下内容较多,可以只看粗体字]

[以下内容较多,可以只看粗体字]

1、重疾疾病保障是否充分?

2、轻症保障是否充分?

3、购买条件[健康告知、职业、年龄等]

4、缴费年限

5、保费

1、重疾保障

首先,25种疾病是统一规定,每家都一样

保险行业协会发布的《重大疾病保险的疾病定义使用规范》统一规定了25种最高发的重大疾病。这就代表了,无论我们在国内哪一家保险公司购买重疾产品,这最核心的25种重大疾病病种极其相关定义都是一模一样的。在这25种疾病之外的病种,才可以由各家保险公司在设计重疾产品时自行定义。比如,某款重疾产品保障80种重疾,拆分开来理解就是:行业协会规定25种重疾+55种自定义重疾。

其次,25种疾病理赔率高到95%。

25种重疾已经占到理赔的95%以上,之后增加的数字,噱头的意味更多。保险公司数据显示:重大疾病理赔中癌症占了最高的比例,具体占比为:恶性肿瘤、急性心肌梗塞、脑中风后遗症分别为75%、10%和5%。

最后,最易致死三大疾病都包含在25种疾病中。

卫生部公布的人群三大死亡原因 :恶性肿瘤27%、心脏病22%、脑血管病20%。都已经包含在保险行业协会规定的25中疾病中了。

总结:

四款重疾险虽然保障重疾的数量区别很大,但实际重疾发生概率区别并不大,如果不是对某一种疾病有特殊需求,可以不用特别关注。

2、轻症保障

要不要增加轻症保障看保费预算。

投保重大疾病应遵循“重大风险优先,高发风险优先”的原则,首先保证重疾险的保额充分。

如果重疾保障已充足,且附加轻症责任后,保费增幅不大,那么这自然是件锦上添花的事。

反之,如果保险公司加上“轻症”,保费会变得很高,超出预算的话,那就风险自留,只选择重疾即可。

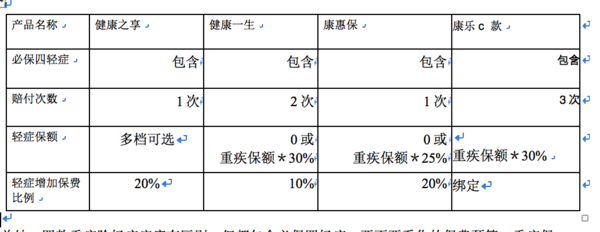

轻症没有统一定义,但要包含四大必保轻症?

前面我们说了重疾高发的25种是保监会规定的,每款重疾险都必须包含这25种。 但是对于轻症责任,保监会却没有统一的规定,因此轻症的种类和定义各家保险公司区别很大。

从历年的理赔数据来看,以下四种为最高发的轻症,通常被定义为“必保四轻症”:

极早期恶性肿瘤或恶性病变;

非典型的急性心肌梗塞;

轻微脑中风后遗症;

冠状动脉介入手术

因此,并不是一款产品保的轻症种类多,就能判断它比其他轻症种类少的更好。轻症保障是否优秀,最重要的是要看是否涵盖了最高发的这四种轻症。

保费一定的情况下,轻症次数越多越好。

总结:

四款重疾险轻症疾病有区别,但都包含必保四轻症,要不要看你的保费预算,重疾保额充足再来加轻症[保额充足指保额30万以上]

3、投保限制[年龄、职业、健康告知、国籍]

限制条件再苛刻对于可以购买的人群来说都是宽松的;

限制条件再宽松对于不能购买的人群来说都是严格的。

所以你能买事最基本条件,此部分没有优劣之分,可以购买就好了。

这里肯定有很多人要问了,我们这里没有分支机构,不能买怎么办?

@赵小姐 实例大招告诉大家如何破重疾地域限制的坑:

https://www.talicai.com/post/624048

康乐c 在购买的时候直接填写你的正确地址就可以了:

4、最长缴费:越长越好,但不要超过退休年纪

缴费期限越长,保障杠杆越高,每年保费压力越小。

整个职业生涯的收入呈现抛物线状,年轻时收入快速增长,中年后收入趋于高位稳定,老年后收入下降。需避免收入下降后继续缴纳保费的尴尬,建议最终缴费年限不要超过55周岁,即:

25岁前最长缴费期限建议选择30年;

25岁后最长缴费期限建议选择20年。

5、保费水平

总结:

已婚:康乐一生c 夫妻互保最合适。

单身需要轻症保障:康乐c 最便宜,轻症还能赔三次。

单身不要轻症保障:康惠保最便宜。

只想保障到60岁:健康之享最便宜。

赞

生过大病有什么保险可以买?

表格太详细啦!赞一个!

请问具体的疾病是?如果已经患过重疾,那么现在只能买意外险了;如果是其他疾病,只要健康告知没提到都是可以投保的;如果健康告知提到了,可以申请核保试一下的:-)

有一个重要问题

我身份证上的出生日期是1992.3.1

就是我现在25岁

如果我今天投保是按今天的日期算年龄还是按通过的那天起算呢

小秘书给力

这款投保后次日凌晨生效,也就是今天投保,明天28号生效,是按照你现在的年龄计算的,3.1当天投保会按照新的年龄计算保费,保险起见建议今天投保。

还有一点夫妻俩互相投保可豁免没有加粗体现出来,哈哈,

年前买的康惠保京东卡什么时候发?

还没买康惠保,就知道会有新产品出来。哈哈。

身故没有确诊重疾的话返回已交保费吗

你这样,我们如何是好,我现在看到保险就想买,不要钱一样。。。我都买全了,还想叠加买,这是什么病!