她理财 App

她理财 App

总觉得今年上半年是买房的好时机,但数学不好很惆怅!

关注了好些博主和消息,觉得今年上半年是买房的好时机,特别是刚需,我就想不行我们投资买一套东城的老破小吧,面积小一点,但重点是学区,或者是近地铁,这样单价不会太担心,租出去也快。

跟老公一说,他很反对。当然我们现在首付也很少。但他觉得就算我们首付够,其实五年之后再卖掉也不划算,还用数据跟我讲解,说至少要涨到百分之二十才不赚不亏,但是现在看来有点难度。

跟他一起算,我感觉我每一步都听懂了,但是还是觉得中间有某个环节漏掉了。一方面源于我的数学不好,另一方面是我对房地产还没有那么懂。所以,我没有强大的数据支持,我说服不了他。

但是我想虽然这些都是一个假设,但是想发上来请众姐妹看看,他的算法到底有没有漏洞,还请姐妹们教我

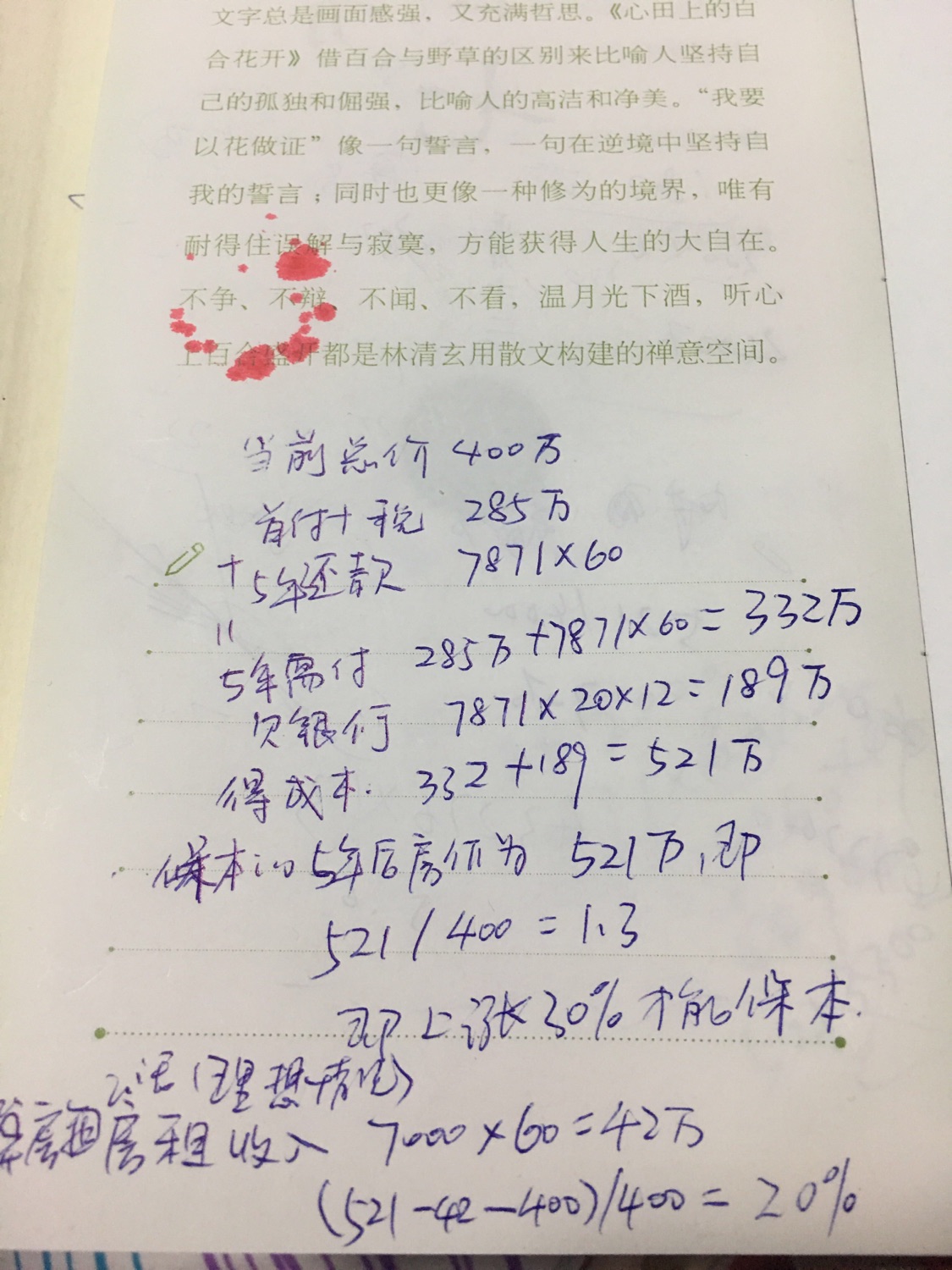

我们假设的是一个400万的房子,按照链家的计算器,每个月要还7871,按持有五年来算的结果。

老公说,有那么多钱随便买个理财,都比这挣得多,还不加上你付出的心血呢。大半夜的心都碎了

懂的姐妹们帮我看看哈,求指导

自己顶一下,求各位姐妹们指导呀

1. 银行按揭贷款如果提前还款,利息计算截止到还款日。也就是五年之后卖的话,是只需要还剩余的本金,所以图中欠银行的数额是不对的。如果贷135万,贷25年,每月还本金135万÷25×12=4500,5年后欠银行4500×20×12=108万。

2. 房租收入也是可以理财的,不计其理财收入是错误的。最直接的用途就是抵消房贷,每月房贷7871-房租7000=871,每月实际支出871元。

综上,

5年需付:285万+871×60=290万

得成本290+108=398万

那这样看的话,只要房子不跌就是保本的 我老公是想一步到位,五年后换三居,我是想先买个老破小,因为换三居金额差的有点大,不一定能换。亲,你觉得呢~

我老公是想一步到位,五年后换三居,我是想先买个老破小,因为换三居金额差的有点大,不一定能换。亲,你觉得呢~

我觉得现在却能买就先买了,一方面这个租金挺可观的,基本覆盖房贷;同时,租售同权,房租还会不断上涨。另一方面,五年后房价还是未知数,万一涨了就后悔了,五年后卖了再换房,选择余地更大

谢谢亲爱的,想买房的心更坚定了

买,因为房子是一辈子的,不是只有5年,哪怕5年一分钱都不涨,第10年就翻倍了呢?

而且第二套房子也算刚需,可租可住,灵活多变,为自己保底,为下一代打基础,说句不好听的,就算以后不置换大房子也可以,你们入住新买的小的,孩子结婚住现在的……

我是不是考虑太远了😂,保底是这样

“混”得好,还可以买套大的一起住

你老公的这个算法肯定不对的,但是楼上算的也似乎不够精细。关于五年后你剩下多少本金欠银行,要看你的还款方式,等额本息的话,前期还的利息比较高,所以剩余的本金一定会高于108万。第二个不确定因素就是房租是不是能用来投资生钱的问题,照我看,房租可能马上要还当月房贷,投资的时间太短,生钱也不会很多。第三,你没有考虑再次交易的成本,还有中介费什么的,当然,还有五年的持有成本和维护成本。 第四,你没有说房屋的具体情况,很难判断未来五年是涨还是跌。还有这五年你家对学区房有没有需求等等。所以无法综合考量。更不可预知的是国家政策和经济走行,所以,纯粹为了投资的话,不一定稳赚不赔,至于买不买,综合考量你自家情况为妥。

这个放眼全国都适用吗,杭州的楼房两年内基本都翻翻了

我用Excel操作计算了一下,持币或者买房出租的房租都按年利率8%计算,年复利;月供按月利率8%/12=0.67%计算,月复利。

计算结果如图,未计算装修费,物业等费用,经验有限,结果仅供参考。财蜜有看出漏洞的,也请赐教。

我也是觉得五年其实变动也挺大的,这房子买了还能租出去。我老公主要还是怕麻烦。

谢谢亲爱的,分析的好细致。我们现在有一套房,学区房,小二居,没有贷款。小孩1岁半,暂时开支还行。买的话,我感觉还是会有一波行情的。

我觉得我们这就是有点纯投资的性质

不知道啊 北京17年底价格挺合适 现在又涨了一些

北京房价都多少一平起步了

看片区吧,我们想看的那个大概7w吧

只能遥望

妈呀,太感谢亲了,好详细,我好好研究~要发给我老公~