她理财 App

她理财 App

可选择的太多,略涨的那点利率不至于让我挪窝

这利率实在没什么竞争力。

且不说网贷,我之前投过的平台有的在加息

这是定期的,另一家平台的活期也在加息。

习惯了 这样的利率还会去关注国债吗?

如果说网贷平台风险高,国债无风险又能锁定长期收益,那来看看安全性不输国债的银行理财, 眼下随便哪个银行的短期理财产品大都在5%+,如果想锁定收益长期的产品也有啊。

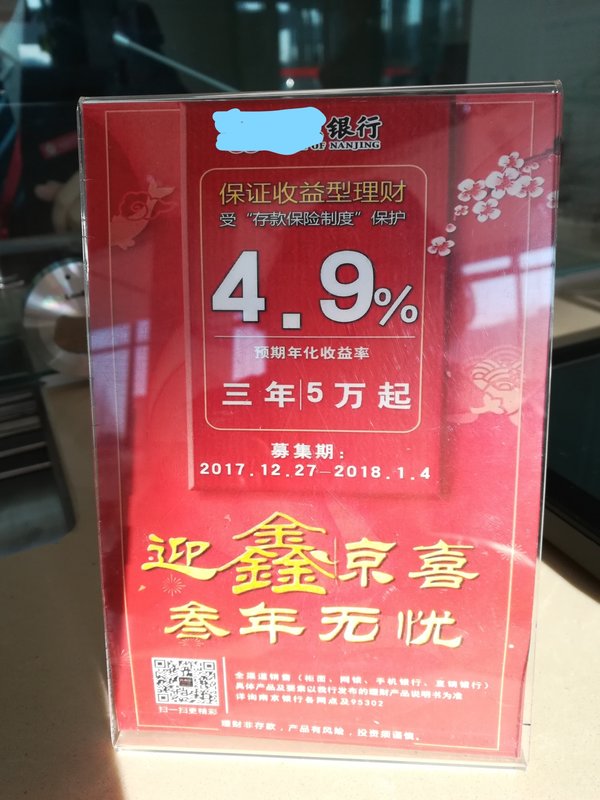

这是我家附近一家银行的理财产品,上面募集期是第一期发售时间,一期接一期地推出,现在还在发售。产品承诺保本保息,并且都是写进购买协议里,分一年、二年、三年三种,一年期的年化都比五年期国债要高,更别说三年期的。

不能承受理财风险的人可以买这个。妈妈家的保姆在我的推荐下买了这款产品,比较满意。保姆以前是连银行理财都不敢买的人,只会存定期。在我和妈妈的影响下,可以接受银行理财产品,但也只限于保本保息。这个比一般的保本保息产品高,适合她。买了这个她也觉得国债利率低。

一个对理财认识有限的人尚且“嫌弃”国债,我就不用说了,理财多年从来都没买过国债,说实话我现在买的活期年化都高过上面那款产品。

不过就算国债利率再低还是有人买的,适合自己的才是最好的。

-

瓜瓜953瓜瓜953引用 @ 优雅睡莲 @ 优雅睡莲 的话:我现在也嫌弃国债了,不买了,我买的货基都有4.7%以上~以前特别想买是因为前几年的国债利率还可以,而且那时没听说过p2p。现在只要有闲钱就想

你的货基收益比我高。我没把P2P作为主要理财手段,只是散钱聚拢的一个临时存放点。

-

![[开心]](https://static.talicai.com/emoji/ta/emot08.png) ,看你注重哪一点。

,看你注重哪一点。