她理财 App

她理财 App

上有老下有小的七口之家保险配置方案(6000+搞定)

我在她理财APP【服务】保险精选里买的保险,来参与有奖晒单啦~保险精选链接:https://www.talicai.com/webview/insurance

经过三周的潜心研习,以及诸位亲的倾囊相授,终于搞定了自己的保险配置,在这里特别感谢一下@赵小姐,@柚子茶的独白,@保险小秘书,下面开始分享一下我家的保险配置方案:

我家在天津,网上说这该算1.5线城市,不太研究这个,所以如实相告,大家自己划分参考。

自家七口之家实际组成是退休的爷爷奶奶(年龄60+)+工作的姥姥姥爷(年龄50+)+小家三口(老公32,老婆30,孩子刚4个月),去除开支后,三口小家的年盈余6万+。

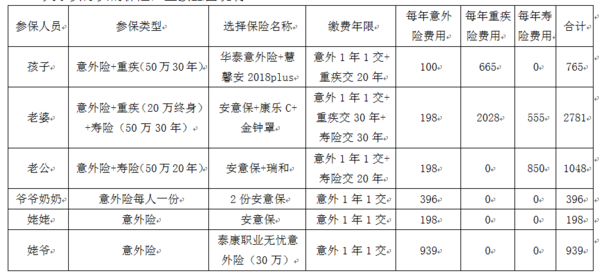

关于实际买的保险,直接上表格说明:

汇总以上各项总计:6127元。

这个交的保费也是考虑了本月小她的各个活动,这样可以叠加拿到保费满6000反600+康乐C的满2000返200,共800元京东E卡,具体活动链接,为了方便大家了解,我就直接放在下面喽,大家可以看看:

【保险一周年庆典】投保送最高2100元京东卡

( https://www.talicai.com/post/632920 )

【限时福利】康乐一生C每满1000送100京东卡

( https://www.talicai.com/post/637307 )

下面和大家由简入繁的分享下具体的保险购买思路和坎坷的购买过程:

1. 老人的保险配置——只购买了意外险。

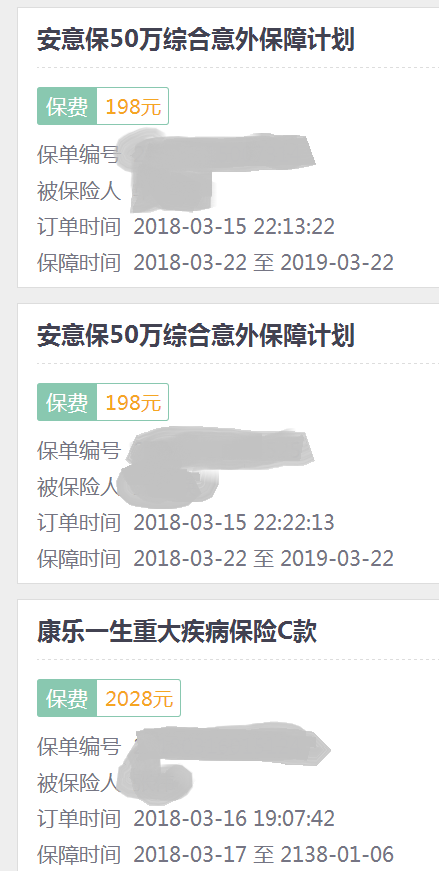

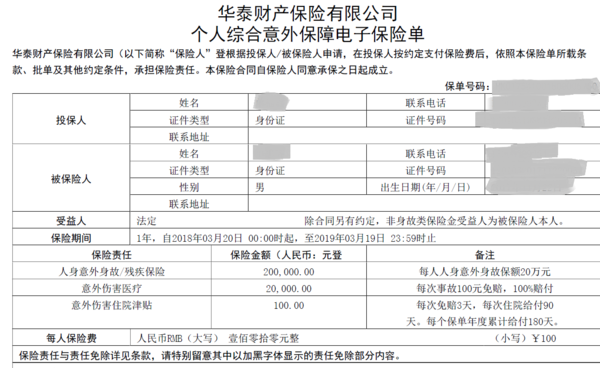

由于老人年龄的原因,首先寿险基本都无法也没必要购买了(买寿险的意义在于万一家庭的经济支柱身故,能给家里留下一笔钱,保证家庭的日常开支,而老人一般不会是家庭的经济支柱),另一方面关于老人的重疾险,要不就是被限制的了年龄无法购买,要不就是需交的保费超高,使得老人将购买保险作为转嫁风险的保障手段来使用的成本过高,性价比低。所以我家在给老人选购保险时,只购买了含意外医疗+意外身故的意外险,这样对于老人因意外情况造成的伤害有一定的保障作用,比较之后,还是觉得这款除了含意外医疗+意外身故之外,还包含突发性疾病身故给20万的“安意保”最为适合。虽然保费贵了一丢丢,不过我觉得突发性疾病的保额这个对于老人来说还是有必要的,最终决定投了安意保。

这其中还有一个小插曲是姥爷的职业是货车司机,按照职业类别是5或6类(每家保险分类不太一样,具体查询职业类别的方法,可以在进入小她对应保险的“立即投保”页面后在选择职业那里有个“查询”,可以查看具体的职业分类),无法购买安意保,所以选择了现在小她上专为高危职业定制的“泰康职业无忧意外险”,也是含意外医疗+意外身故的意外险类型,还算满意,不过最大的感慨就是高危职业的意外险真心贵啊~~~

另外,之前看@赵小姐 的学习帖时,曾介绍过一款防癌险,我觉得也相对适合老人购买,但由于我家保费预算紧张,所以这次暂未考虑,不过大家可以通过下面链接学习了解一下,防癌险链接:

这种保险适合送爸妈:买了之后爸妈延年益寿,长命百岁。

(https://www.talicai.com/post/624594 )

2.孩子的保险配置——意外险+重疾险,关于寿险,孩子并非家庭经济支柱,所以我觉得无需购买寿险。

首先意外险,孩子嘛,肯定要配,考虑到孩子阶段按照保监会的要求,最高保额只兑现20万,所以没必要选择保额超过20万的意外险,所以我选择了一年100元的含意外身故20万+意外医疗2万的这款“华泰意外险”,同时还有住院补贴,总体来说达到花最少的钱,把想保障的都保障的目标。另外,各位宝妈注意哈,这款意外险的意外医疗有100的免赔额,免赔额低,也是我选择这款意外险的一大原因。(免赔额就是出险的话,超过100以上的部分才给报销,有点类似于医保的需自费的800门槛费)

再者重疾险,孩子肯定是要买的,通过学习了一下论坛帖子,还是慧馨安最适合儿童购买,因为他含有儿童专用重疾,而且儿童特有疾病(如白血病)赔付翻倍,具体的可看赵小姐的经验分享贴,附在这里了。

超便宜的儿童重疾险,良心评测,0-17岁值得拥有

( https://www.talicai.com/post/590750 )

确定了重疾险的种类,再来就是考虑保障年限问题,有的宝妈可能会说直接保终身啊,而我建议为孩子买重疾险还是买定期重疾更好一些,主要出于以下几个原因:

(1)30年乃至50年后的国家经济,特别是货币方面的通货膨胀情况不好估量,现在直接给孩子投保终身,一方面于当下家庭支出较大,另一方面若不幸于30-50年后孩子万一不幸出险的话,在那时你现在投保的几十万保额的保障效果难以确保足够。

(2)每年保险产品都推陈出新,而且随着国家保险牌照的放宽,会有更多保险公司参与竞争,而只要有竞争就会有价格战。当下直接给孩子买终身重疾险,选择性少且保费贵,不如等孩子成年后让他自己再根据到时的社会情况,自己选择适合自身的物美价廉的终身重疾险。

(3)为以后作为家长能够放开手脚,培养孩子独立自主能力做好铺垫。俗话说温室的花朵经不起风雨,现在购买定期重疾,于家庭支出不多,可以提供给孩子相较更好一点的童年生活,待其成年后,让其早早接触社会金融相关知识,让他自己学会为自己做决定,选择自身保障,适时独立自主,直面风雨,争取尽早独当一面。购买过程中的考虑的这三点思虑分享给大家。![[得意]](https://static.talicai.com/emoji/ta/emot07.png)

另外如果各位亲担心这种需长期缴费享受长期保障的险种,如果保险公司规模太小或中途倒闭,导致自己和孩子的保险无法保障的问题,大家可以戳下面链接学习一下,简单来说这种长期的人寿保险(主要是重疾险和寿险)是有国家兜底的,放心好了![[拜拜]](https://static.talicai.com/emoji/ta/emot33.png) :

:

保险骗人定律揭秘之二:大公司理赔快,小公司易跑路

(https://www.talicai.com/post/616858 )

在我确定了选择定期重疾险的慧馨安后,下一步就是选择保障年限和缴费年限的问题,由于今年3月才刚接触到小她,当时慧馨安就已经下架了超长缴费年限的选项,购买时只有缴费15年保障20年/25年和缴费20年保障30年的选项了,原计划是想着保障孩子成年,来个保障20年的就行了,结果发现缴费15年保障20年和缴费20年保障30年的费用是一模一样的,想想还是选择了保障30年的了。这样可以给孩子一个成年后自己考虑购买终身重疾险的缓冲期(即他20岁到30岁这阶段),只要他在30岁前选择好终身重疾险,就始终会有重疾险在身来转嫁风险。

另外3月份慧馨安新上线了2018plus版,增加了轻症赔付,我孩子现在4个月,每年多交100元左右,没犹豫果断选了。通过这几周的学习,其实重疾险里附加了轻症赔付的话基本都是合适的,一方面从病症发展程度上来说,谁也不想在刚刚发现轻症时就因经济原因放弃治疗,直到转变成重疾,附加轻症赔付,在这方面可以保证在发现轻症时就能理赔,并用此费用来积极治疗。另一方面,附加轻症赔付的同时会同时得到轻症豁免后续应交重疾险保费的优势,这样如果不幸得了合同中的注明的轻症,就可以在得到理赔金的基础上同时豁免后续每年应交的该重疾险的保费。所以投保重疾险时是否要附加轻症唯一要考虑的只是看加上保障轻症的这部分保费后,总保费支出你的家庭是否能够承受,只要能承受,建议都附加轻症。具体到我家,这份给孩子的附加轻症的慧馨安每年才多交100元,完全可接受,没犹豫果断就附加了。

投保慧馨安时还有一个小插曲,估计大部分二三线城市想要购买慧馨安的宝妈都会遇到,就是关于投保地区选择的问题。在投保慧馨安时,页面地区选择里并没有天津,后来还是参考了赵小姐的学习帖,所以填了清华大学的地址(^_^偷笑ing![[鬼脸]](https://static.talicai.com/emoji/ta/emot02.png) ), 之后转天有客服来电话核对信息,问到我的地址时,我问他现在是不是可以更改,并问询他修改地址对投保和以后出险是否会造成问题,客服说可以更改地址,也不影响投保及以后出险理赔,所以直接顺势就把地址改为了自己的天津住址,顺利达成目标~

), 之后转天有客服来电话核对信息,问到我的地址时,我问他现在是不是可以更改,并问询他修改地址对投保和以后出险是否会造成问题,客服说可以更改地址,也不影响投保及以后出险理赔,所以直接顺势就把地址改为了自己的天津住址,顺利达成目标~

关于保险限制地区购买的问题,大家可以戳这个链接学习学习

重疾险地区限制就是个屁,怎么破?实力大招放给你!

( https://www.talicai.com/post/624048 )

3.大人的保险配置(老公和老婆)——意外险+重疾险+寿险

(1)首先老婆的保险,作为家庭第二经济支柱,寿险必备,因为购房时有贷款50万,无车贷,所以寿险额度选择的50万足够覆盖,纵观金钟罩、瑞和、大白这三款寿险里面,选择保障30年缴费30年的这个选项,金钟罩最为合适,虽然要缴费到退休以后,不过好在保费才500多点,可以接受,而且说不定到时还要搞延迟退休,所以就决定买“金钟罩”这款了。

意外险不重复了,选择了安意保。

重疾险选择的小她正在搞活动的康乐C,不得不说,只要健康告知能过的,含轻症保障的康乐C是现在终身重疾险里面最合适的,由于保费预算问题,选择了20万保额的,等以后生活条件更好些后再追加补充吧。关于给大人是买终身重疾还是定期重疾,看过柚子茶姐姐的帖子以后,相信你就不会再纠结。

重疾险到底是买到70岁还是终身好?别再纠结了!

( https://www.talicai.com/post/635243 )

另外关于康乐C性价比高的帖子也放这儿供大家了解:

全网首发,财蜜定制款重疾险:康乐一生c来了!

(https://www.talicai.com/post/632384 )

(2)最为坎坷的老公保险购买之路,因为老公健康告知方面有问题,前前后后折腾了一周多时间,最后的结果也还是不甚理想。

意外险不要求健康告知,顺利通过,购买了安意保。

寿险,作为家庭主要经济支柱,准备给老公买金钟罩寿险,在此多说一句,男人的寿险真心贵,比女性贵了将近一倍,原预算是1100+,可以接受。但是由于老公曾经得过强直,金钟罩的健康告知过不了,咨询保险客服说金钟罩只有邮件核保,没有线上核保,但是强直这个疾病核保过不去的可能性较大,建议考虑健康告知宽松的瑞和定期寿险,于是又重新对比了一下瑞和,但瑞和缺点也比较明显,就是瑞和已经下架了缴费30年的选项,如果选择瑞和50万的保障30年缴费20年,保费会超出我们原预算的50%,考虑再三,不得已选择了保障20年缴费20年的选项,这样不超保费预算,还节省了20%,准备等有适合的保险以后再补充一份吧。

重疾险,坎坷异常,在此奉劝年轻的各位,经济条件允许的话,在自己成年且有收入后(主要是在自己变胖前和发病前)就要开始考虑买保险,而且能早买终身重疾险就尽量提早购买。老公是28岁时强直发病,虽然现在已康复,但是健康告知就是无法通过,虽然经过几次问询客服去争取,但是像性价比高的康乐C,康惠保都无法顺利核保。这时正巧赶上小她上线了健康一生的自主核保的活动,同客服沟通后决定再次去尝试,果然通过自助核保顺利达成了加费承保,很是开心。但到了最后一步时让填写身高和体重,没想到BMI成了最后的拦路虎,老公超重,BMI得30+,而健康一生承保要求是BMI要在17-26之间,,所以只得放弃给老公购买重疾险的打算,等以后有新的重疾险或减肥成功后再说了。

注:BMI=体重/(身高*身高),其中体重的单位是kg,身高的单位是m,比如身高1.7m,体重70kg,BMI就是24.2

虽然未能完全如愿,不过保险买完后我家的几个重大风险项目也算是有保障了,每年实际保费是6100+,大概是家庭每年年盈余(收入-支出)的10%,我觉得可以接受。如果后面老公有机会买终身重疾的话,计划将每年保费控制在1万多一点,我想应该也是可以接受的。

一不注意,唠唠叨叨的写了5千多字,当年明明作文写得超烂的,嘿嘿嘿。希望我家实际投保的保险配置方案也能给各位亲提供一些借鉴,也希望更专业的亲们针对我家这份保险配置再帮我提提意见,看看是否还有可以更优化的地方。让各位一起思考学习,挑选出最适合自家情况的保险种类。

最后,这篇文章参加了小她的晒保单活动,后附是我家的各保单。大家若对本文内容有问题可回复询问,我上线时会多多回复,同时也希望大家多多点赞,多多收藏,最后的最后再次由衷的感谢@赵小姐等小她上诸位的释疑和帮助,非常感谢。

希望对大家能有所帮助,也希望大家多多点赞,多多收藏![[喜欢]](https://static.talicai.com/emoji/ta/emot18.png)

先生的寿险50万,30年应该在1500左右啊,怎么会说比预算多了50%的?

原本是按照金钟罩做的预算,1120每年,但是现在选择瑞和50万保30年,20年缴费的话,每年需要交1600,所以比原预算多了50%左右![[鬼脸]](https://static.talicai.com/emoji/ta/emot02.png)

我也还在纠结瑞和70万20年,1120号,还是50万30年,1450好,负债35万,都是分期的三到5年内要还,

体重随便写一个不就行了,保险公司又不能现在拿个秤去称一称你有多重?

如果我是语文老师的话,你这个帖子我给一百分

就是考虑到是短期的,以后不想再折腾寿险了,要折腾重疾,所以才会纠结

其实年龄和你一样,只是我先生4月份过生日

堪称范文呢是我目前

为止看到过的最详细,最用心的晒单

已收藏

老公没有重疾

写的很好耶,思路好清晰,好会规划,学习学习