她理财 App

她理财 App

#有奖晒单#:保险,让我们更有底气

我在她理财APP【服务】保险精选里买的保险,来参与有奖晒单啦~保险精选链接:https://www.talicai.com/webview/insurance。

1)三口之家,坐标帝都,一线城市,家庭年收入150万左右。具体信息如下:

老公:81年,37岁;

老婆:85年,33岁;

宝贝:11年,6岁半。

家庭稳定,收入还算稳定,父母公婆还算健康。

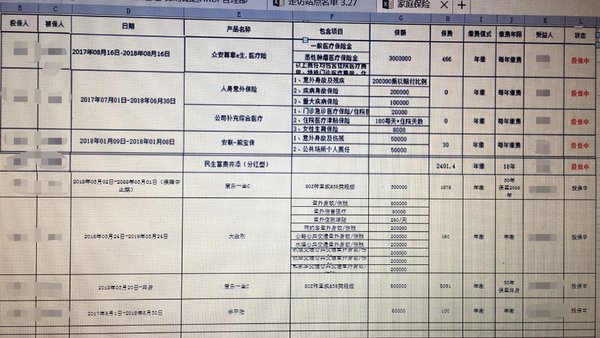

2)之前已经有且在有效期的保险配置如下:

3)这次给我自己新增了:

a、重疾险:康乐一生C,30w额度,保至70岁,30年缴费,年缴费1875元;

b、意外险:大金刚,50w额度,年缴费160元;

给老公新增了:

重疾险康乐一生C,50w额度,保至终身,30年缴费,年缴费8091元。

后续计划在5月份,给老公和我增加寿险,产品还在选择中,有合适的产品欢迎大家推荐。

新增后现有配置如下:

我对保险的启蒙来源于我妈。我妈教师内退之后,闲不住,在我们县城那个小地方开始了她的保险生涯,在十多年前那个“听闻保险就觉着是大骗子”的年代,我妈就是凭着讲解到位、出现服务好等品质一不小心做到了全市前三。在我姥姥家的小村庄里,还有县城的亲朋好友甚至亲朋好友的亲朋好友圈里口碑都响当当,妈妈一度成为县城保险界的红人。在我还在上大学的时候,我妈就已经给我们全家配置了重疾险。后来因为来帝都给我看孩子,一度中断了她的保险事业。但是对我的启蒙作用却一直在。

毕业成家后,我在孩子刚满月,我妈还在做保险经纪人的时候给孩子买了当时相对来说还比较划算的重疾险(虽然到现在看来性价比并不高),那会刚有了自己的孩子,对生命有了重新的认知,再加上孩子小多少有些患得患失,我急切需要有一些托底的东西来减轻我的焦虑感。现在看来我的坚持是非常对的。

我和老公其实在前几年是配置了重疾的,但是13年因为买房资金非常紧张,而且对比了之后觉着性价比非常不高,所以退保了(这个回头再说,一把辛酸泪,源于自己对保险的不用功)。

一直都有的概念是必须预防意外,因为谁都不知道意外和明天哪个先来,所以我对待意外的态度是很坚决的,每年都坚持买,而且保障都额度都还可以,包括短期出游的,日常预防的,车险等等还算齐全。关于医疗险,我俩因为一直在大厂,所以公司福利相对较好,公司一直都有配备,虽然保障额度不算多高,但是多少也有有底气的。

反倒是一直对于重疾和寿险的关注度没有多高。原因无外乎有几个:

1、价钱高,舍不得钱;

2、内心深处觉着自己年轻不会那么容易生病;

3、保障意识还不够强。

但是和大家一样,《流感下的北京中年》让我产生了很大的中年危机,我开始关注的几个大号里纷纷开始了各种保险的推送,这次我真的看进去了,而且发现原来觉着贵到家的重疾和寿险在性价比方面可接受度高多了,所以趁着有赶紧配置了。

在重疾方面之所以配置康乐一生C,主要有以下几个原因:

1、 性价比高,保障齐全。

性价比绝对是我第一位考虑的,因为关系到未来30年的缴费。在这一块上我是偷了懒的,直接借用了一直关注的一个大V的做的表格,深深地被她震撼,因为实在研究得太多了。所以不犹豫,赶上正好小她有活动(康乐C每满1000送100,绝版福利错过哭等明年),所以果断下手了。

2、 夫妻互保。

之前在一个朋友发的文章里看到,这是一款对于保险公司来说非常bug的条款,但是反过来说,恰恰是对于我们购买方来说非常有利的一点。有利在哪儿呢?

有利在,只要一方有疾病发生,另外一方之后的保险费就不用缴纳了。这种概率有多高呢?我没有准确数字,但是按照现在大家得病的概率来看,还是很高的。那这款保险就可以很好地保障我们在有一方生病的时候有钱看病,且另一方不用再交费用也可以同样得到保障。

3、 对于消费型重疾而言,有无身故责任没有那么重要。

说白了,保险和风险(疾病、意外等)是在对赌。只不过我们没有资本拿生命和健康和风险对抗,所以我们需要保险给我们兜底。所以当很多人在挑战这款产品没有身故责任的时候,我想说的是,有没有身故责任其实没有那么重要,重要的是我们对赌的标的物是在年老经济能力减弱之前我们会有疾病发生。

4、 健康告知宽松。

这款的健康告知就不用说了,相对来说还是很宽松的,像乳腺结节啊,乳腺增生啊,都没问题。作为老公的直系亲属,婆婆有多年糖尿病。老公的体检报告第一次核保没有通过,健康告知环节被拒保了,后来按照要求增补了一项检查,核保好几天都没有回复。本来以为要被拒保了,但是最终有惊无险,还是通过了。在这一点上,很多保险产品都做不到。

在意外方面之所以大金刚,其实我并没有考虑太多,不过粗略看了下,保障范围还是很广的。意外险很大的优点一方面在于便宜,用很少的花费就可以买到大额度的保障。另一方面在于灵活,它的可调换性比重疾和寿险大多了,即便买残了,觉着性价比不高,大不了亏一年(也就100多块钱的事儿),第二年换个产品就是了。

那么到目前为止一家人总体的保费和保障如何呢??

老公:重疾8091元(50w保额)+医疗466元(300w保额)+公司补充医疗0元(30w保额)+意外180元(30w保额)=8737

老婆:重疾1875(30w保额)+医疗0元(30w保额)+意外160(50w保额)=2035

宝宝:重疾2401(20w保额)+意外30元(5w保额)+意外100(6w保额)=2531

总共花费:8737+2035+2531=13304元。

用10000多块钱换来一家人的心安,何乐而不为呢??

噗,![[观望]](https://static.talicai.com/emoji/ta/emot03.png)

你是需要配置多点保险。我才买了金钟罩,就不换了

哈哈!我拖延症太无敌了

想知道您说的大v是谁,我也想关注一下。

三公子

谢谢!

哇哦,好羡慕

你也试试看,保险是底气啊

哈哈哈,这个朋友是谁

你猜

这个重疾险都是消费型的吗?