她理财 App

她理财 App

发生意外就赔付?你把意外险想的太简单了!

我正在参加小她3月财女新技能有奖征集活动,一篇技能入选可以获得170元,你也来试试吧:

https://www.talicai.com/post/632840

相对于重疾险和寿险来说,意外险不受健康状况的限制,并且价格低廉,许多人都会在配置保险的时候购买一份意外险,多一份保障有什么不好呢?但是,生活中的意外多种多样,并不是所有的意外保险公司都会赔付的,这似乎与我们大多数人对意外险的理解不太一样:![[啥意思]](https://static.talicai.com/emoji/ta/emot38.png) 意外险难道不是发生意外就赔付吗?今天我们好好来讨论一下意外险的赔付问题。

意外险难道不是发生意外就赔付吗?今天我们好好来讨论一下意外险的赔付问题。

意外险,全称意外伤害保险,按照保险业的常见定义,意外伤害是指外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。

外来的,指伤害的原因为被保险人自身之外的因素作用所致。

突发的,是指人体受到猛烈而突然的侵袭所形成的伤害。

非本意的,是指非当事人所能预见,非本人意愿的不可抗力事故所致的伤害。

非疾病的,是指损害的造成不是由被保人身体本身的因素或疾病引起的。

意外伤害保险的定义:以意外伤害而致身故或残疾为给付保险金条件的人身保险。

意外伤害保险有三层含义:

①必须有客观的意外事故发生,且事故原因是意外的、偶然的、不可预见的

②被保险人必须有因客观事故造成死亡或残废的结果

③意外事故的发生,被保险人遭受人身伤亡的结果,两者之间有内在的、必然的联系

单从定义来看,“意外”就已经这么复杂了,更不要说套上具体的保险条款以后了,![[呆]](https://static.talicai.com/emoji/ta/emot12.png) 保险公司眼里的意外,跟我们眼里的意外真是千差万别!不过换个角度想想,如果随便一个意外保险公司都要赔,那保险公司岂不是早就关门了。

保险公司眼里的意外,跟我们眼里的意外真是千差万别!不过换个角度想想,如果随便一个意外保险公司都要赔,那保险公司岂不是早就关门了。

我们来看看实际生活中这些条条框框是怎么应用的:

1.意外伤害

【案例1】

小明从小成绩优异,高考时以全县第一的成绩考入清华大学,上大学以后,小明的成绩却一落千丈,明明自己学习也非常努力,却还是考不过那些看起来没怎么学习的同学们。小明参加了许多社团和比赛,却只能成为别人的陪衬,也没拿到过一张奖状,小明难以承受长此以往的巨大心里落差,渐渐患上了抑郁症,一次考试挂科以后,小明终于精神崩溃,结束了自己年轻的生命。小明的父母向保险公司提出意外险的理赔申请,遭到了拒绝。

为什么保险公司会拒赔呢?因为这里小明遭受的伤害是自己造成的,不属于“外来的”伤害。也可以说小明遭受的伤害是本意的,不属于“非本意”的伤害。

【案例2】

小刚在一家电子制造企业打工,他负责喷涂一种金属材料,工作一段时间后小刚频频咳嗽,他以为是普通的感冒就没有放在心上,一年后,小刚出现了严重的咳嗽、气喘,并伴有持续性的发烧,于是小刚去医院进行了检查,医生发现小刚肺部全是白色的粉尘颗粒,通过分析检测,医生发现粉尘颗粒中含有一种有毒的稀有金属——铟,小刚在治疗过程中病情恶化,最终死亡,小刚的父母向保险公司提出意外险的理赔申请,遭到了拒绝。

为什么保险公司会拒赔呢?因为小刚死于铟中毒,而铟中毒是小刚长期从事喷涂工作慢慢累积导致的,不属于“突发的”意外伤害。

【案例3】

王大爷患有高血压,一直在服药控制,某段时间王大爷血压比较稳定,于是暂停了服药,结果突发脑溢血死亡。王大爷的家属向保险公司提出意外险的理赔申请,遭到了拒绝。

为什么保险公司会拒赔呢?因为王大爷身故原因是突发脑溢血,不属于“非疾病的”意外伤害。

2.意外伤害保险

【案例】

李大爷骑着自行车去公园遛弯,骑车途中不慎摔倒,伤势较重无法起身,路人拨打了120,在救护车把李大爷送往医院的途中,李大爷突发心脏病去世。李大爷的家属向保险公司提出意外险的理赔申请,遭到了拒绝。

在这个案例中,李大爷遭受了摔倒的意外,但是最终因为心脏病而去世。根据意外伤害保险的第三条含义:意外事故的发生,被保险人遭受人身伤亡的结果,两者之间有内在的、必然的联系。而摔倒这个意外和李大爷去世的这个结果,二者没有内在的、必然的联系,突发心脏病才是李大爷去世的原因。

看了这几个案例,是不是对保险公司所定义的意外伤害理解的更清楚一点了~

在实际购买保险时,保险公司还会做出一些其他的规定,具体体现在保险条款中,我们以小她上的大金刚和安意保为例说明几个需要注意的点。

大金刚中的一些条款:

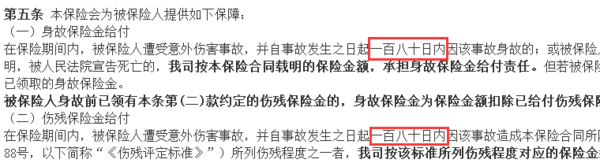

如果被保险人遭受意外伤害事故,可是180天以后才身故的话,就拿不到身故保险金了。

大金刚对于残疾保险金也有同样的规定。

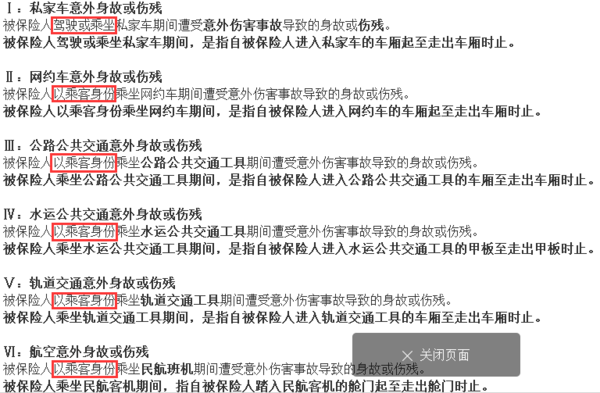

大金刚包含交通意外的额外赔付,但是在条款中有一些关于乘坐/驾驶的相关规定,可以看到,只有驾驶私家车发生意外事故可以拿到额外赔付,其他几种交通工具都只有作为乘客身份才能拿到赔付。

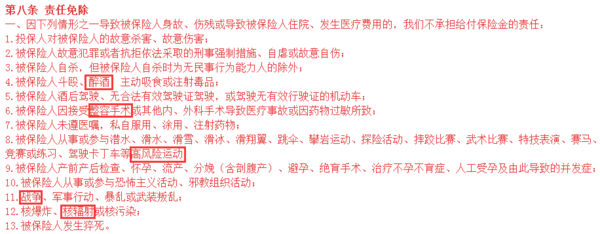

保险条款中尤其要注意的是除外责任,像大金刚的除外责任里列明的醉酒、整容手术、高风险运动其实都是生活中非常常见的,但是都不赔付的。

安意保中的一些条款:

安意保中同样规定了180日内伤残或身故为给付条件。

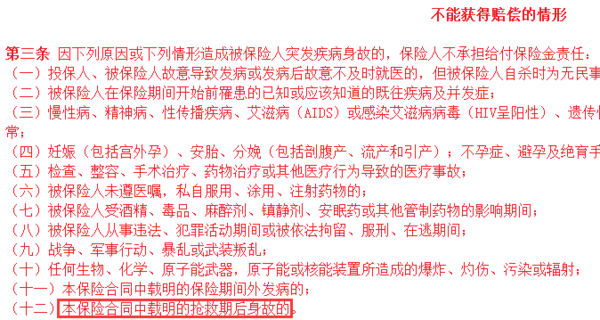

安意保包含了突发疾病身故的保障,注意一定是因为突发疾病身故,保险公司才会赔付的。

安意保还在除外责任重中对于突发疾病身故进行了强调,如果被保险人是在抢救期后身故的,保险公司也是不赔付的。

看了保险条款,![[晕]](https://static.talicai.com/emoji/ta/emot16.png) 是不是发现不赔付的情形更多了?事实上,保险条款非常重要,在实际发生保险事故的时候,保险条款是非常重要的赔付依据,无论购买什么保险,一定要要认认真真的把保险条款读一遍!许多问题的答案都藏在保险条款中~

是不是发现不赔付的情形更多了?事实上,保险条款非常重要,在实际发生保险事故的时候,保险条款是非常重要的赔付依据,无论购买什么保险,一定要要认认真真的把保险条款读一遍!许多问题的答案都藏在保险条款中~

学习了,谢谢分享![[奋斗]](https://static.talicai.com/emoji/ta/emot24.png)

发生意外导致受伤会赔付吗?

像李大爷那个案例,摔倒造成骨折之类的意外是可以赔付的吧?

对啊,不了解的情况就会觉得保险公司骗人

嗯嗯对的

意外的责任一般是残疾和身故,如果包含了意外医疗,因为骨折发生了医疗费用,会赔付医疗费用,但是如果没有意外医疗,那么摔骨折了是不赔的

明白了,谢谢

比如说你在路上走路自己摔了一跤出了意外,身故伤残医药费的产生安意保可以理赔,但你在路上走路被一块从天而降的玻璃(树枝)砸了,不理赔(因为这个玻璃树枝是有所属人的,要找它的主人去赔偿)

如果是被树枝砸到了,树没有所属人,因为这个产生的身故伤残医疗费是会理赔的。如果是楼上某一家的玻璃掉下来砸到人,那么这户人家是要赔偿医疗费的,如果这户人家赔够了,那保险公司就不赔了,如果赔了一部分医疗费,那剩下的医疗费保险公司也要赔的

那大金刚和安意保哪个好

哦哦