她理财 App

她理财 App

平安e生保好不好?请看byby独家点评

之前推荐过一款性价比比较高的医疗险一起慧99,详细的可以看下之前的点评>> 推荐一款性价比比较高的百万医疗,附独家解析。 今天把平安e生保单独拎出来说,因为他跟一起慧99比起来也是各有优点,一样性价比不错。

今天刚发了一个平安e生保的理赔大案,不了解e生保的,可以先过去看下,回来再看我的评测帖子,会更有感觉。>>2018百万医疗理赔第一大案(花900赔74万)

byby独家点评:平安e生保百万医疗保险

平安e生保特色优点:

1、不限医保用药,不限疾病种类、不限治疗方法、100%赔付。

(这个优势与一起慧99是一样的,我把一起慧的关于这3点的解释复制过来,我不再展开了)

社保,大家知道,只有社保范围内的,才能报销。社保范围外的,要么自费,要么靠商业的医疗保险。

而很多的商业医疗保险,会偷偷给你埋坑哦,只报销社保范围内的,也就是说,社保报的他也报,社保不报的他也不报,但是医疗险又有限制,不能重复报销,所以。。。保险公司这么鸡贼,要注意看报销范围是医保内还是医保外,差很多的。

不限疾病种类,这个跟我们的社保卡差不多,大病小病都能报销。

不同的治疗方法,医疗费差很多的,很多进口药,进口的器械,社保都不报销的。所以不限治疗方法还是很不错的。

基本上所有的百万医疗都是介个样子的,也不算啥特别优点吧。

2、癌症保额翻倍

(这个优势与一起慧99是一样的,我把一起慧的关于这点的解释复制过来,我不再展开了)

之前买的100万保额,得了癌症的话,保额就变成200万了。

宣传册里是说的最高可以到600万啦,但是什么样的“大病”扣除社保报销之后,还能报到600万,我是不知道的。基本上能报到100万已经很了不起了。这种号称到500万,600万,甚至1000万保额的医疗险,大家随便听听就算了,不用觉得多了不起,基本上100万的额度都用不了。

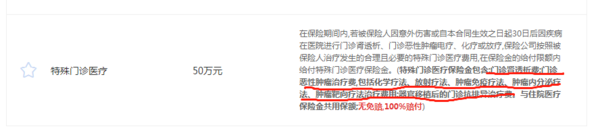

3、特殊门诊+急诊可报销(注意这点)

平安e生保对这块的规定

一起慧99

这个我来重点说说,有些大病,比如尿毒症,都是挂门诊做透析的,根本不需要住院,所以如果是碰到尿毒症这样的,需要门诊透析的,如果这款百万医疗没有包含这块特色门诊,那尿毒症病人就无法享受到保障。同理,除了尿毒症,还有什么器官移植后的门诊排异费,恶性肿瘤的放化疗等等,这些都是大病,但是不需要住院治疗。

从上面2个保障对比可以看到,平安e生保的这个特殊门诊、急诊的报销还是范围还是很广的。这些门诊的费用都非常的高昂,在不在报销范围,差别还是蛮大的。虽然他又1万的免赔额是个缺点,但是特殊门急诊如果理赔起来,费用还是很高昂,相比之下1万的免赔额真是不算什么了。所以在这点上,我站队平安e生保。

4、可以智能核保

平常逛保险小组,看最多的就是,请问我有乳腺结节,可以买xx产品吗,我有乳腺增生,可以买xx产品吗?我有乙肝携带,可以买xx产品吗?目前市面上不支持核保的产品,大多会选择一刀切,全部拒绝投保,有这个智能核保,基本上挺多小问题都可以额外通过了。

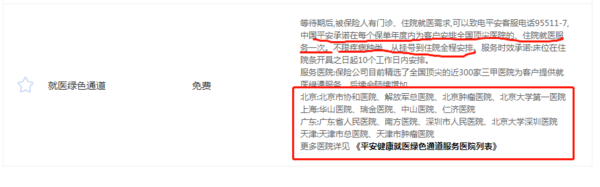

5、绿色就医通道

之前我发帖,回帖都提到,大小保险公司在意外险,重疾险,寿险等险种无所谓保险公司大小,的理赔几乎是没有差别的,唯一有区别的只有医疗险。喏,说的就是这个。

大的保险公司,资源会比较多。

6、保证续保

e 生保条款第 4.1 条:

“我们不会因为被保险人的健康状况变化或者使用保险情况而拒绝被保险人续保或者单独调整被保险人的续保保费。但若发生下列情形之一的,本主险合同不再接受续保(详见条款)……”

刚发的百万医疗理赔大案里的黄女士,理赔了之后,第二年可以继续投保,继续 报销。还是很不错的。

不过还是要提醒大家,保证续保,在产品停售的情况下,是没有保证的。也就是说,今天条款说明了明年保证给你续,但是明年人家不卖了,你也没办法。

平安e生保缺点:

1、有1万的免赔额

理赔的话,先扣除社保报销的,再扣除1万免赔额,剩下的再报销。不管怎样,你还是得出1万

2、一年期产品

(这个缺点与一起慧99是一样的,我把一起慧的关于这点的解释复制过来,我不再展开了)

一年期的医疗险,说停售就停售,这个就是我不爱买医疗险的原因之一。一年的保障,扣除90天的观察期,其实真正保障只有270天。

如果停售了买别款,又得重新算保费,重新算观察期。

3、凭发票报销

(这个缺点与一起慧99是一样的,我把一起慧的关于这点的解释复制过来,我不再展开了)

医疗险,都是先治病,治完了凭发票报销。也就是说,你得筹钱治病,治完了再报销,保险公司不垫付的。医疗险都这样。

上面提到的1000万保额,如果你用得到这个1000万,首先你得有个1000万先治,治完了再凭发票报销。

所以我说,能用完100万的额度就很多了,1000万,我就笑笑我不说话。

4、只报销住院前后7天门诊急诊费用

市场上有产品做到门诊住院前7天、后30天及保单到期后30天的住院医疗。

总结:住院e生保,为大意外、大病而生的产品,有了重疾,再搭配这款医疗险,差不多就全了。

期待byby点评下支付宝上面的医疗险

及时雨呀

刚看了下平安e生下线了 这样比较下来是不是微信的微保比99要好一些

这样比较下来是不是微信的微保比99要好一些