她理财 App

她理财 App

表格!6张表格搞清过去,现在和未来-80后家庭规划理财生活

我正在参加小她4月财女新技能有奖征集活动,每人最高可得450元,你也来试试吧:

https://www.talicai.com/post/641048

小花其他技能帖

表格百度云盘地址

链接:点击地址

密码:r2B6

做下简单情况介绍85年,已婚,独生女,lg也是80后,1个孩子5岁+,父母gp均已经退休。二线城市。3房,1车,贷款200w+。

我们现在很明显是上有老下有小的成长型+负担较重的小家庭:

收入在增长期,但是也慢慢能看到天花板了。工作压力大,收入增长在减缓,而身体一年不如一年,也在寻求转型。孩子还小,未来教育等资金压力还是很重的。房子还需要置换升级整合,压力也是不小。父母已经老去,虽然都有退休金,但是资产都不是很足,如果生病或者置换房产,还是需要我们帮助的。收入在提高,消费同时也在逐年提高,且这个状态可能会保持一段时间直到孩子长大。存储能力很差,连续的买房置换,孩子上学,等需求导致这几年都没有攒下来钱。。。表面看上去还不错,但是仔细一观察,内里还是危险重重,内藏危机的。

我想,很多小伙伴的情况,也可能和我们类似,大家也或许都有着同样的烦恼和焦虑。

那么,如何去化解这种焦虑呢?我想除了行动,别无法他。而行动,除了开源节流之外,也就无外乎于规划生活,未雨绸缪,做到心中有数了。

那么平时我是如何做的呢?这里想分享下自己平时最经常用到的6张表格。

这6张表格,记录了财务生活的过去,清晰了财务生活的现状,而且还帮我规划和预期到了未来几十年的光景。

可谓是非常强大了。

一。记录过去的2张表格把过去记录好,记录清楚,是理财的第一步。如果你连自己的收入,支出都说不清楚,那怎么能算有一个理财好手呢。所以,理财规划的第一步,我认为就是记账。

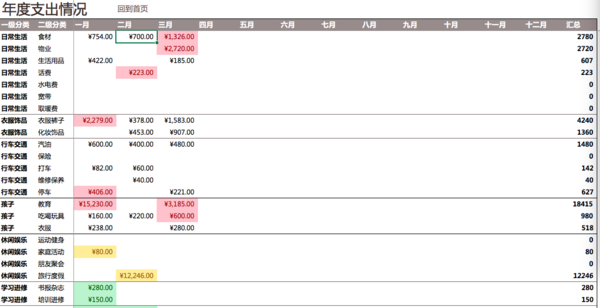

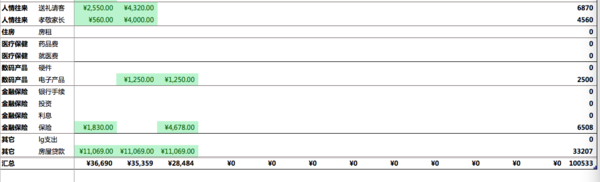

表格1:月度支出表

每个月支出多少?分别是哪个类别?汇总到年是多少?这个表格,一个月整理一次,让我对自己的花费情况,一目了然,并且井井有条的归纳好类别和年度汇总。可以说是非常强大并且简单。这个表格我一直用了多年,随着花费类别和情况也随时在做调整,目前已经趋于非常适合我家了。是我日常必备的一个表格之一,也是我使用频率较高的一个表格。每月底打开记账软件,把数据规整在这张表上,1分钟搞定。

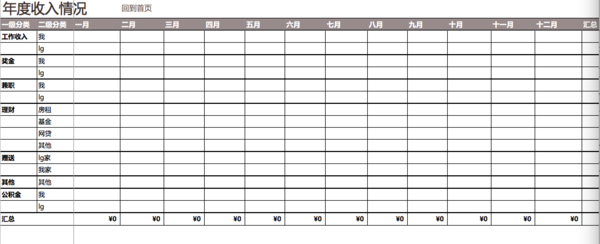

表格2 月度收入表

这个表格也是我常用的一个表格,是规整记录每月收入情况的。也是根据我家的收入情况来制作的表格类别。使用方法和支出表格类似,都是一个月做规整一次,1分钟搞定。

二。清晰现状的3张表做好了之前的记录,有了基本的数据,我们就可以对目前情况掌握基本个大概了,那么如何细化,并从不同角度分析,得出对我们生活有用的数据呢?我一般用下面的3个表格,分别从预算,现金分布,资产负债3个角度来做整理,使得我对财务情况掌握的更加清晰和理智。

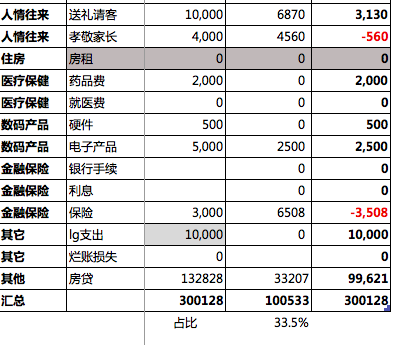

表格3 年度预算表

这张表格是在表格1的数据基础上直接生成的,非常简单方便。年初做一下预算,做到心中有数,然后月度的花费会直接生成到“实际”的那一列种,差额也是自动生成,这样:花了多少,还剩多少预算,哪个部分花的多了些,哪部分还在控制之中,一目了然。下面就可以根据这个表进行调整了,防止一年的预算超的太多。这个年度预算,我已经做了好几年了,一直成效都非常好。如何在有效的预算内,能做到全家满意,生活质量不受影响,并且能攒的下来钱应对后面的生活?那么全靠这张表帮助我把关,清晰的看到现状了。

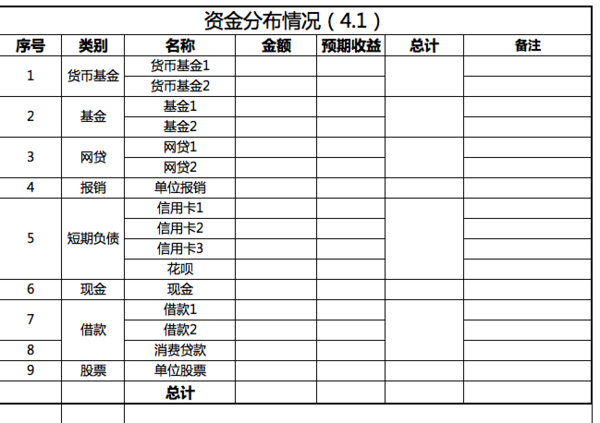

表格4 现金资产表

如果你的资产都分布于各个不同账户,网贷,基金,现金,理财,又有很多的信用卡,或者消费贷之类,常常无法搞清自己真实的资金分布情况和总数,那么就需要我这样一张表格了。比如我,有数十个基金,分布在2个账户,有好几个网贷,也分布在不同账户,信用卡有10几张,常用的也有2-4张。lg单位有报销垫付之类,还有银行消费贷款,另外还借了家人的钱。。。这样混乱繁杂,如果没有这个表帮忙把关,时时更新,那么时间久了,一定会出现:帐和钱对不上的情况。于是这张表就出现了。分几个类别,所有不同种类的投资,现金分布都可以列上,而类别下不同的投资平台或者名称再分别罗列。预期收益是到期后的收益情况,做到心中有数。投资都是填入正的金额,借款,负债等都是填入负的金额。总计把上面相加就可以了。这个表格,我一个月更新一次,其实费不了多长时间,十分钟吧,就搞定了。不要求分毛不差,只要做到大概能对得齐,就可以了,差个几百块的上千块我觉得都ok。

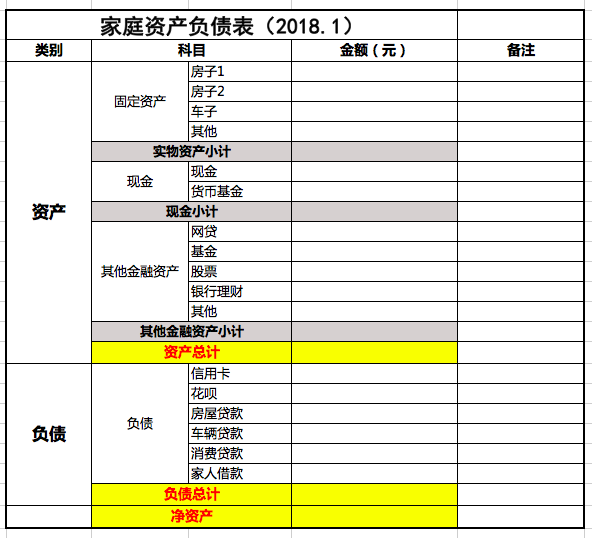

表格5 家庭资产负债表

今年,我家账目非常混乱,有lg的入股,有找别人借的钱(要给利息),还有亲友放在我这我帮助投资的钱(一样要给利息),另外自己还借了一小笔消费贷款,于是账目经常搞得我头晕脑胀,股票的价值等又在时时变化,于是就想到了制作这样一个表格。资产负债表:分为资产和负债。资产:如房子,车子(这里暂时记为资产),现金,投资资产等,都可以成为资产。负债:如信用卡,花呗,房屋贷款,消费贷款,家人借款等,都可以作为负债。2者相减,就是我们家庭的净资产。有时候我们房子一堆,但是负债也是一堆,通过资产负债表,你就能清晰的看到自己的真正资产是多少,而随着楼市的变化,房子资产的增加,做定期的更新,也能让你对自己拥有的资本更加熟悉和清晰。如果你的账户较多,较复杂,那么我推荐你也使用这个表格。做一次彻底的归纳整理,也许一次梳理,能让你产生很多新的想法。定期更新,我的建议是不需要太频繁,一年1-2次足够。

三,规划未来的1张表

如何通过一张表看到未来30年?听起来很荒谬吧?但是这在一定程度上是可行的。人生活工作花钱挣钱,就有一定的规律,并且一般不会相差太远,根据我们过往的数据,预测未来,那么就生成了这个生涯仿真规划表格。

表格6 生涯规划表

这是我很喜欢的一张表格,经常拿出来和大家分享,其实也不是第一次了。表中的数据都是虚拟的,并非我本身数据,我自己的规划复杂很多,怕大家看不懂。虚拟了下数据33岁,年收入25w,年收入增长8%。现有存款30w,理财收益率10%。年生活支出10w,支出增长率6%。学费和房屋贷款支出等,都是单独列出,最后生成期末资产--这一年最后的最新现金资产。当有大的变化时候,就在相应列作出数据输入,并备注下。所有数据都可以自行调整,然后得出属于自己的生涯仿真表。

我自己的几个大支出数据:

33岁卖房。34岁买房250w(首付150w)。34岁装修(30w)。孩子初中择校(10w),孩子高中(20w)。孩子大学学费(200w),孩子结婚(200w)。年回报率我自己设定的是8%,收入增长是目前10%,到40岁是5%,50岁时候不再增长。大家可以根据自己情况做调整,看看未来20年,30年,会如何呢?按照表中的推测,我40岁时候会拥有现金资产400w左右。

6张表就介绍到这里了,小伙伴们觉得有没有用?觉得我的文章有用的小伙伴,麻烦请点击“有用”并且收藏~~

帮助我拿到冠军哦~

----------------------------------------------------------------------

小花的更多理财文请见:

小花,80后辣妈,理财爱好者,每年100本书践行者,旅行爱好者。专注于“简单理财,简单生活”的家庭理财观念推广。对家庭记账、资产规划和配置、基金、房产配置等都有自己独到的见解。

著有电子书《小花的投资魔法书》,正在热销中,白菜价格,一生受益哦~

购买地址戳戳戳:

亲,用的什么记账软件

厉害

好厉害!

我觉得高中基本按成绩录取,不需要择校,除非想上国际学校,而国际学校15万又不够。国内大学4年用不了50万,出国呢这点儿钱又不够。

可以按照自己需求去调整数据,我的规划方案里是200w。

可以,我稍后都会给出所有模版

噢,明白了,你这只是个模板。

好厉害,求表格

我也是差不多这几张表

嘿嘿

后面给给的哈

赞赞赞 有理有据