她理财 App

她理财 App

中年单身妈妈十年内的理财规划

我正在参加小她4月财女新技能有奖征集活动,每人最高可得450元,你也来试试吧:

https://www.talicai.com/post/641048

老话说得好,你永远不知道意外和明天哪个先到来。前段时间,耳闻目睹了闺蜜的离婚大战,颇有点“于我心有戚戚焉”的感觉。闺蜜和前夫恋爱长跑九年,原本创造了我们朋友中嫁给初恋的美丽神话,甚至都已有惊无险地熬过“七年之痒”,可惜最终还是没能白头到老:前夫劈腿,闺蜜捉奸在床,神话变成笑话,只是当事人再也笑不起来。但是生活更残酷的地方在于甚至我们都还没来得及伤春悲秋,茶米油盐酱醋茶已经迎面而来。闺蜜之前一向大大咧咧,是为数不多的把工资卡上交给老公的那种妻子,经此一战,自觉元气大伤,决定余生就守着女儿过了。我虽然不认为闺蜜的感情生涯就此终结,但也深感很有必要盘点一下现有资产,并对未来做一个大致规划。

一、梳理现有财务状况

鉴于我们二十多年的交心岁月,闺蜜一股脑儿把她的全部家产列了个清单给我。看了这份清单,我终于长长吐出一口气,万幸现状还不是太坏。

1、房产两套。一套是婚前闺蜜父母送的嫁妆,没有贷款,地段不错,但没怎么装修,基本算毛坯房,之前也在出租给几个外来工,租金不高。另外一套本是离婚前投资的一套二手房,所幸也没贷款。离婚前一家人住的房子是前夫父母全额出资的,所以离婚后就搬了出来住在这套房子。

2、原价十几万的汽车一部,其实这个简直算消费品。

3、存款三十万,居然全部都买了银行理财,好吧,看来之前她确实是个甩手掌柜。

4、年薪税后约15万,虽然我们这个算三线城市,但物价也挺高的,这份收入只能算普通吧,另外前夫每月给孩子2000元抚养费。

二、盘活资产

闺蜜的资产虽然不算糟糕,但由于没有合理规划利用,收益率很低,很有盘活的必要性。

1、目前最大的改造对象当属这套出租房了,因为现有的租金确实太对不起它的地段了。我建议拿几万块钱来重新装修一下,网购一些家居装饰,走简约明快的风格,相信租金能涨大半。

2、前面说过,汽车基本算消费品,而闺蜜的公司和孩子的学校离家都不远,在这个动不动就堵车的时代,电动车无疑是更好的出行工具。就算偶尔要远行,滴滴、快车之类也挺方便的,何必要白白浪费油费、保养和保险费用呢?所以我建议卖掉汽车,每年至少省一两万。

3、存款三十万全部买银行理财产品,收益率在百分四点多,这个确实有点保守。鉴于目前闺蜜尚无投资基金或股票的经验,不建议冒然冲进去,希望先用一段时间了解学习相关知识,等自己心中有点感觉后再小范围慢慢接触。在这期间,除了银行理财产品外,可以选择一些靠谱的理财平台,比如我们亲爱的小她,争取总体投资收益率达到百分七。

三、理财规划。

人无远虑必有近忧,闺蜜目前财务状况还过得去,但是未来不确定因素太多,一场大病便足以让现有资产归零,何况还上有老下有小。生活并不因为女人的肩膀柔弱而分外仁慈,而单亲妈妈唯一的依靠便是自己,所以无论是为了孩子还是为自己,都应该做一点长远的打算。

我们认为,理财规划最总要的是要确定理财目标。闺蜜对这一块特别感兴趣,我们认真探讨了一段时间,综合考虑了现状、收入、未来可能出现的状况等相关情况后,决定分阶段确立目标,分别是一年、五年、十年的理财规划。

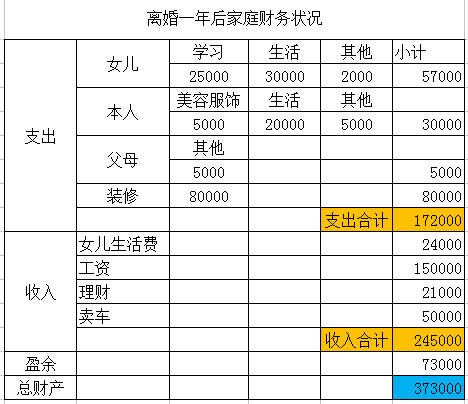

1、一年内的理财目标:鉴于闺蜜已经当了十年的甩手掌柜,一下子确立远大的理想与目标也不现实。所以离婚第一年,首先要开始学会记账。是的,不能因为一个男人的离去而大大降低原有的生活质量,作为职业女性,服饰美容确实是必要装备,但既然我们没有任性的资格,那就在柴米油盐酱醋茶中寻找不慎流失的那些拿铁因子:比如每天下午点的那杯奶茶、比如每个季节跟风的单品……通过严格记账,尽量控制生活成本。另外处理掉车子,并努力把房子装修一下,期望第二年可以重新出租收取较高的租金。目前预算中女儿花费较大,各种学习兴趣班并非跟风,都是孩子喜欢上的,不忍剥夺。幸好父母都有退休金,目前身体状况也还可以,主要就是逢年过节生日等包一些红包。

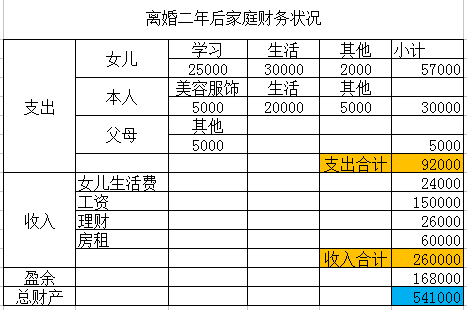

2、五年内的理财目标:从第二年开始,由于减少了装修的费用,开支大大减少。之后五年内物价支出固然会上涨,但由于工资及房租也会相应上涨,暂时不做详细调整。第二年末盈余约17万,按此节奏,离婚五年后除去房子,家庭总财产稳稳当当毫无压力约106万。算到这里,我和闺蜜都长长吐出一口气,很有种林教头风雪遇见山神庙的那种天可怜见的感觉。但我们也都意识到一个漏洞:就是除了单位的社医保,目前闺蜜及其父母女儿都没其他保障。我有个朋友的观点很教育我,就是越穷越要买保险。我把这个观点转送给闺蜜,没有男人的保护固然可怜,可是没有那些意外险、重大疾病险保障的女人更可悲,更何况现在她才是整个家庭的顶梁柱。还有老人和小孩,起码要配一些消费类保险,每年花一点钱,保一年不裸奔,起码在很大程度上降低了冲锋陷阵时的后顾之忧。

通过以上两个阶段的预算,闺蜜的斗志算是被激发出来了,她是做设计的,要找些兼职工作相当容易。以前总觉得生命可贵,要享受当下,总不愿意为了一点钱加班加点累死累活。但现在情况不一样了,形势比人强,闺蜜已经决定今后努力开源,用兼职部分的收入来配齐一家人的保险,并且把五年内的理财目标提高到120万,祝她好运哈!

3、十年内的理财目标:感谢前五年的辛苦奋斗,离婚第六年,闺蜜虽然已跨入不惑之年,但已经有了第一桶金。十年时间说长不长说短不短,更何况当今世界日新月异,很难预料到时候生活又是怎样一番情景。也许有新的金融产品,也许有新的投资热点,或者还可以采取传统的“4321”法则,但不管怎样,相信到那时理财规划已成为我们生活的一部分。闺蜜目前雄心万丈地表态,从第六年开始,不管用什么方法,理财不够兼职来凑,总之每年总财产都必须以10%的速度增长,争取到第十年达到200万。个人认为,单靠理财每年10%的收益有点难度,但如果加上加薪升职或者兼职收入,倒也不是不可能。不管最终结果如何,我很高兴,通过对未来十年的安排规划,闺蜜开始从离婚的阴影中走出来,不再伤春悲秋怨天尤人,而是以一种昂扬积极的态度投入到新生活当中去。

人生实苦,谁不渴望一生被人收藏好,妥善安放,细心保存。免我惊,免我苦,免我四下流离,免我无枝可依?可是谁能许谁一世幸福?谁又不是一边想着不想活了一边拼命活下去?好在社会昌明,孤儿寡母单身妈妈再也不要上演天绝人路雨中跪泣的苦情戏。辛苦是辛苦了点,起码有了尊严,不是吗?抄一段偶像亦舒的文字,与闺蜜共勉:“我的归宿就是健康与才干,一个人终究可以信赖的,不过是他自己,能够为他扬眉吐气的也是他自己,我要什么归宿? 我已找回我自己,我就是我的归宿。”

第一次写这么长的文章,走过路过的朋友,高抬贵手,收藏一下,点个赞吧!

![[鬼脸]](https://static.talicai.com/emoji/ta/emot02.png)

不知道怎么编辑,很奇怪

连着编辑了两次才消掉,真是小白一枚,谢谢元宝!

不错不错的。

谢谢大V翻牌

在离婚后,至少有钱有房子有工作,不算太差。

是的,所以说女人最大的底气来源于她的经济条件

看到最后那句话感动到我了。还是要时刻努力着

是的

楼主闺蜜有你这样姐妹,真是她的三生有幸,为她做财务规划,激发她重试斗志,感动。物质基础真的很重要,女人还是要置顶自己赚钱和理财的能力。

我也喜欢,简直可作座右铭

我闺蜜说:现在才发现,有素质的闺蜜比老公重要,因为老公一不留神就变成了前夫![[鬼脸]](https://static.talicai.com/emoji/ta/emot02.png)

写的很好!

抚养费好低,有可能提高吗?

收入还蛮高的,有底气

情况很好了,我初了工作啥都没有

三线城市税后15万也不算普通了,中高收入了~