她理财 App

她理财 App

赶在26周岁前,初步配置好了自己的保险

前言:今年终于配齐了意外险+重疾险+医疗险,但其实我并不是太认可重疾险的性价比的,那我为什么要买呢?下文再详细介绍。

一、综合意外险

优点:杠杆高,保费低

缺点:无

配备星级:★★★★★

这个杠杆比较大,而且保意外,所以我每年都会购买,我一般会选择保额30W-50W。

刚工作那会子穷得饭都快吃不起,但我还是花了30元买了一份30W的保险,主要是觉得父母养我这么大不容易,万一走路上遇到啥意外了(呸呸呸),好歹留点钱给他们养老。

二、定期重疾险

优点:无停售风险,确认重疾一次赔付

缺点:性价比低,价格贵

配备星级:★★★☆☆

经过多番比较,今天终于敲定了。是在小她买的百年康惠保。

我6月生日嘛,所以我赶紧地定下了,不然等生日一过,保费又要增加了,哈哈哈……

买的是保到70岁,20W保额,每年交760元(不含轻症豁免)。

Q1:前言说了,我一直觉得重疾险性价比不太高,我为什么这么说呢?

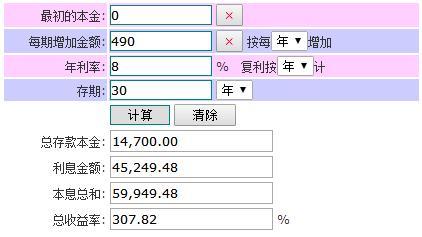

经过仔细研究,我始终觉得保费撬动的保额太低,用复利计算器来计算,会发现,如果自己投资能力尚可,投重疾险是件性价比非常低的买卖。

就以百年康惠保为例(这应该已经算同类里性价比最高的了,其他产品更贵),我今年25周岁(还没到生日),10万保额,保至70岁+含轻症豁免和身故退费,需要年交490元,连续交30年。假设我投资能力一般般,年化8%收益,本息和也有6W了。

众所周知,年龄越大,保费越高,此外,投资能力越强,本息和也能做到更高。作为年仅25周岁的我,都并没有多么划算,那么30+,40+的您呢?这也是为什么,年纪大了,买重疾险会出现保额和保费倒挂的原因。

所以从保险的杠杆性来说,真的比较低,跟同是保险的意外险和医疗险相比,则更加显得苍白无力。

Q2:既然认为性价比低,那为什么要买呢?

保险保的就是意外,怕的就是小概率事件,是个很难讲性价比的东西。

同时,以上复利计算器,是建立在不发生重疾或者发生重疾较晚的前提下来计算的。说难听点,如果要从经济角度来说划算,重疾险应该是在刚交完保费且过等待期后,就立马生大病才是最划算的。

但是没有人希望自己生大病,不是么?

根据统计数据表明,一般发生重疾高峰年龄段在40-60岁,发生重疾的自费金额大致在20-50万。

所以我反问自己,万一我三四十岁得重疾了,经济方面能否承担?

细思后,觉得还是先配置个低配版的。对于目前的我来说,二三十万虽然能拿出来,但是会比较伤筋动骨,对家庭储蓄很不利。20万保额对于未来六七十岁的我来说估计算不得什么,但是对于近10年或20年的我,不算是笔小钱,所以我开始换种思路——不去想太远,就着眼于10年内,就当做是每年用760元,去对冲亏损20万的风险。

Q3:期限和保额是怎么确定的?

接上,既然是冲着对冲亏损20万风险而去的,所以我决定舍弃“终身”和“轻症豁免”两项,因为附加项越多,保费越高。

没有买终身,一是因为终身保费高呀,二是也许以后还会有更具性价比的重疾险出来,像康惠宝不就是最近一年不到推出来的嘛~~虽然目前我没有买终身,但不代表以后就不买了,也许等过10年8年的,工资增长后,后续我还会继续补充,届时可能就会买终身的了。

由于重疾险可以叠加,所以可以留点余地给未来操作。另外,我看了产品说明,那些重疾的条款真是蛮恶心的,基本就算没死也是半死了。

我每年都会去体检,目前健康状况良好,同时还配置了医疗险,如果真是顽疾,自己加个十几二十万也不是不可承受。况且如果自费超过50W,甚至上百万的(除非一律用不能报销的高端进口药之类),那基本是绝症了,放弃治疗可能会更好……所以我暂时为自己敲定了20万保额,觉得可以满足基本需求了。

Q4:市面上还有一年期重疾险,考虑吗?

考虑,一年期性价比是非常好的,但和下文医疗险一样,会有停售或拒保风险,所以我才趁着目前健康状况一切良好,以及年龄小保费低,选择先配置个低配版长期重疾险,后续可以用一年期的重疾险/医疗险作为补充,尽量撬动保险的杠杆。等人到中年,再有需要的话,再考虑配置终身重疾险以及寿险。

三、医疗险

优点:杠杆较高,适合作为重疾险的补充

缺点:停售风险大,免赔额门槛

配备星级:★★★☆☆

没有买百万医疗险,我买的是30万保额的,29.8元/年,免赔额3万。买它的原因,额,也是因为便宜!(对啊,我穷我有理。 )

)

医疗险和重疾险的区别是:一旦确诊,重疾险全额赔付;而医疗险是实报实销,而且绝大部分市面上的医疗险都是有免赔金额的。

保险公司嘛,总归是盈利机构,是要挣钱的,我们是算不过精算师的。

人得重疾的概率大约有70%,所以重疾险的杠杆非常低;而医疗险么,大部分人看病做手术,自费部分其实也就一两万,所以对于很多人而言,医疗险用上的概率极低,这也是为什么杠杆能搞到那么高。

所以市面上那些宣传100万、200万,甚至五六百万医疗保险的,不要看保额觉得划算,醒醒吧,一般人看病谁花得了那么多钱啊!与其看保额,不如看免赔额。

但是又有个问题,免赔额低的,赔付率肯定得上升喽,保险公司考虑到这一点,那保费自然就要的多喽。

所以如何买医疗险,问问自己:你是想能尽量用上,多花些保费没关系呢?还是无所谓用不用的上,只想要便宜换保障呢?这都取决于你自己对于医疗险的想法。

我个人是希望保险能撬起尽量大的杠杆的,一两万的免赔额无所谓,自己掏腰包就是,况且赔个一两万还去找保险公司不嫌麻烦么?所以我更看重性价比,尤其是对于遇上大病。

但是医疗险有个致命缺点,就是年付,产品不知道什么时候就停售了,以及来年如果发生健康问题,能不能续也是个问题。虽然目前推出了5年期医疗险,但5年后呢,风险依然在。这也就是为什么大家都推荐先购买长期重疾险后买医疗险的原因。

(PS:看到有评论说,我3月份买的那款医疗险现已找不到。所以停售风险真是蛮大的)

综上,意外30~50W+重疾20W+医疗30W,如果发生大病,50W是有了,对于目前身体健康一切良好的我,暂时是觉得够了。

至于寿险,我打算等买房了或者小孩大了等家庭负担增大的情况再考虑。

买保险,年轻就是赚的

想请问一下 医疗保险是哪一款?

妥妥的保险达人,6666666

怎么找不到的

我也准备给我老公买百年的……准备在他生日前搞定

恩恩,等生日一过,每年交的钱就要涨了

了解一下政府推出的惠民政策:医保卡购买一年期重疾险。医保扣款,越早买续费越便宜,趁还没到26岁买一个。重疾反正可以叠加赔付,也不占用现金。

恩恩,我昨天看到了这个~~哈哈,这个来年会自动续费么?

你选择自动缴费就好了。我去年就买了,所有保险公司统一的,你任选自己喜欢的保险公司就好了。

嗯呢,已经买好啦~谢谢~![[开心]](https://static.talicai.com/emoji/ta/emot08.png)

妹纸,这种在网上买的保险可靠吗,如果发生理赔怎么操作呀,缴费虽不多但也图可靠放心,我也想买点保险,但是不太相信网上这种呢

这个是怎么买

这个医保重疾从哪里投保啊?