她理财 App

她理财 App

一穷二白,如何给三口之家上保

看到大家都在晒,我也来凑热闹啦!

家庭情况:三口之家,先生33岁,自己27岁,均为事业单位,有职工医保;宝宝正好1周岁,有居民社区医保。地标广西小山城,家庭年收入14万。

之前从来没有关注过保险,认识小她后,看到那么多的财蜜的分享介绍,才开始意识到保险的重要性,而最近发生的一些事更坚定了我配置保险的决心。因为小家刚刚装修完,而我因为身体意外做了个妇科手术,加上每月3000+的房贷,真是一穷二白!我跟先生商量后一致决定:保险要买,但是必须符合当前家里的承受能力!接下来给大家分享我家的保险配置!先上表(补充说明,自己的重疾险及寿险因为身体原因暂时不能购买):

简单说一下我们家配置保险的思路:

一、意外险 俗话说“天有不测风云”,你永远不懂下一秒会发生什么事。。比如我家黄先生,去年下楼梯踏空,崴脚,立马去医院,拍片开药,中药敷脚,前前后后大概花了2000+,如果当时买了意外险,应该是能报上一笔吧。我跟先生配置的意外险是“大金刚”,之前所以没选“安意保”是因为:1、贵了100块!(能不笑我吗)2、“安意保”更贵的原因是增加突发疾病意外身故赔偿20万这一项,考虑到我跟先生每年体检正常,因疾病意外身故的可能性较低,故综合选择了“大金刚”(其实还是我穷,建议财蜜如果经济上没那么拮据,还是选择安意保吧)。宝宝的意外险本来想选华泰意外的,可是下架了,就选了平安少儿意外。

二、重疾险 朋友圈越来越多的众筹,轻松筹,大多数是重大疾病引发的。前段时间,朋友的同学因头晕到医院就诊,意外诊断急性髓系白血病,治疗的第一个疗程就花费了15万,而接下来的骨髓移植起码还得准备50-60万。。另外,我前段时间做的一个妇科手术,总花费8500,职工医保报销后自费4300,由此来看,职工医保虽好却并没有解决看病贵的问题,尤其是遇到重大疾病,如果没有商业保险的补充,普通的家庭可能会因病致贫,而病人可能因贫错过更好的治疗。

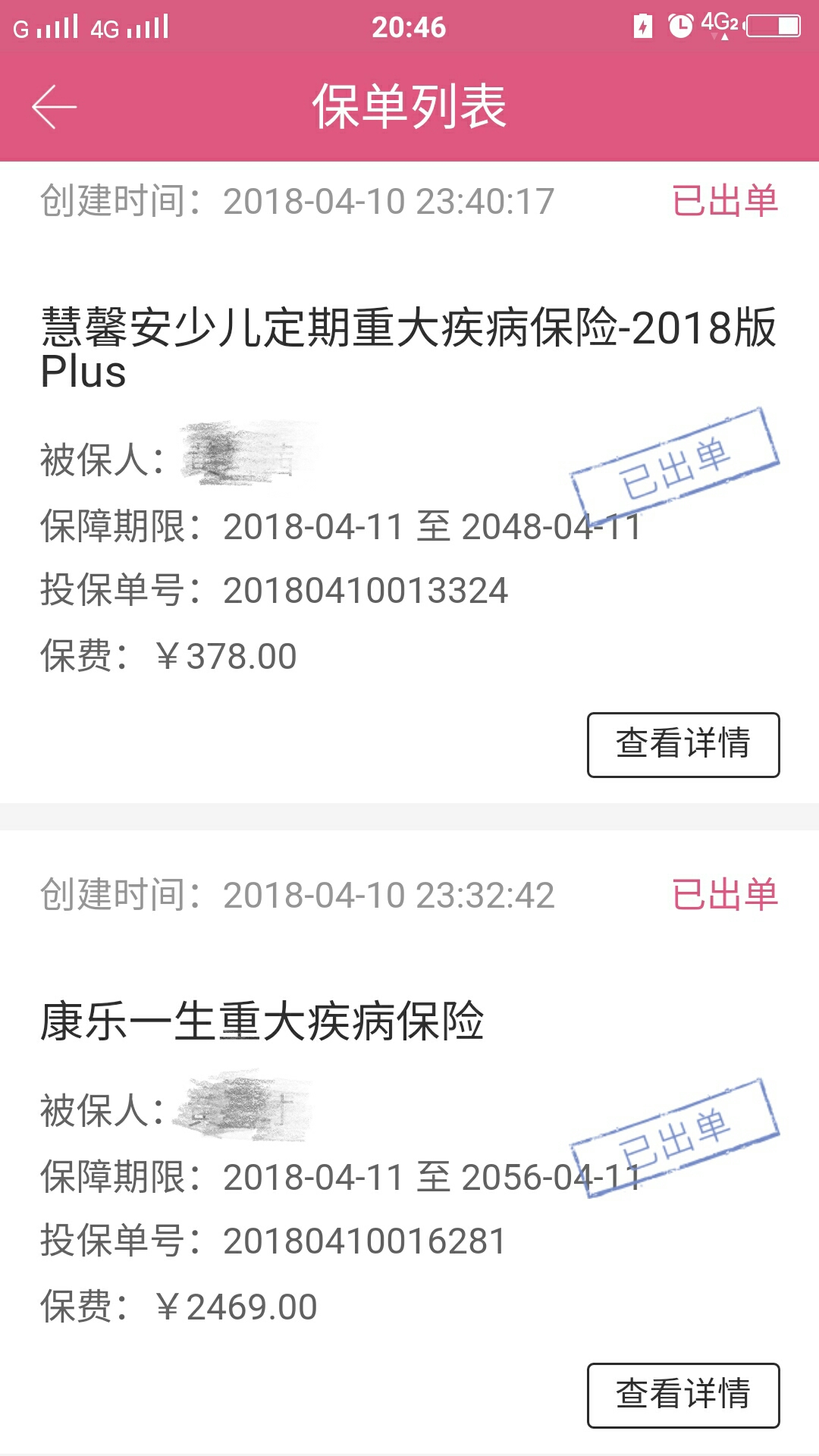

1、对于孩子的保险,参考了@明洁 终于给孙女配置好了重疾险,安心了 ,选择慧馨安2018plus版,与成人重疾险最大的不同是更针对儿童,包含少儿特定重大疾病保险(8种),并额外增加了轻症疾病保险(35种)及轻症疾病豁免保费,总的来说就是保障全面,保费合理,哈哈!保30年30万才378元/年,真是太划算了!

2、大人我们选择“康乐一生c”是因为参考了@保险小秘书的《全网首发,财蜜定制款重疾险:康乐一生c来了!》,重疾种类全面,可选择轻症赔偿,且3次(付次数多,且便宜),夫妻互保(最初打算的,因我刚做完手术被限制了),相同的保额保到70岁,缴费30年,综上,这个性价比最高。当然,很多财蜜选择保终身,这当然好啦!但是目前我家经济受限,以后还会不断完善的(保额30万,其实并不能有效覆盖重疾所需费用,如上面的例子,且日后保险会越便宜,越完善,需要大家继续学习补充的)。

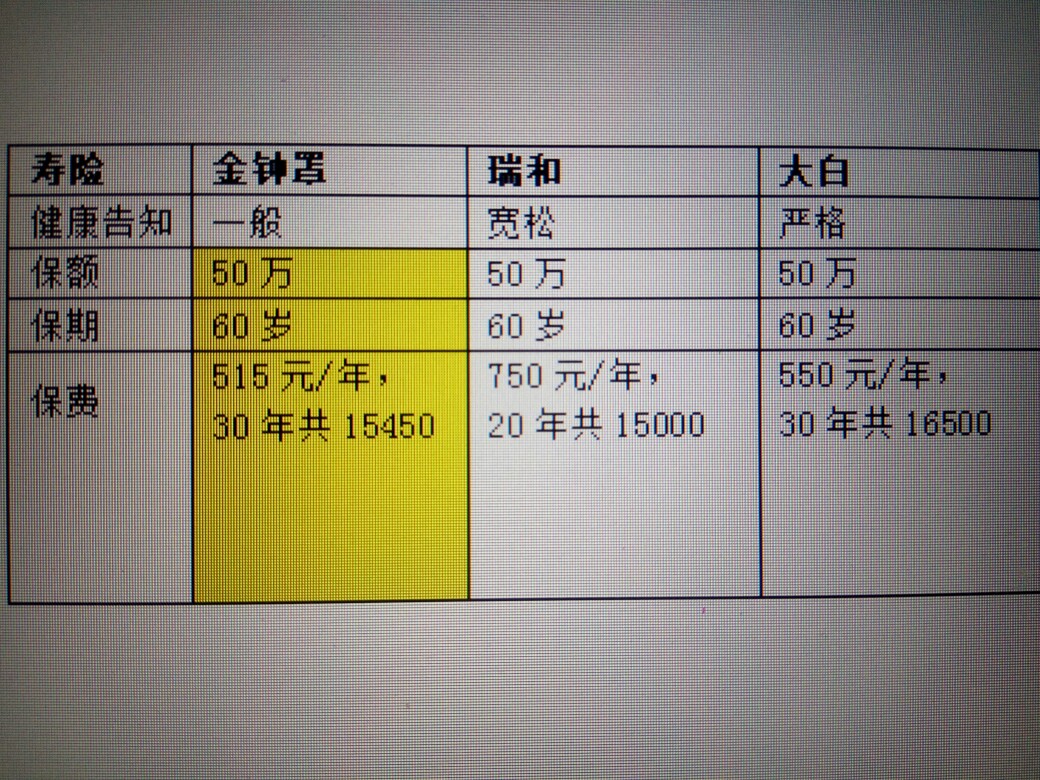

三、寿险,@赵小姐 的给孩子最好的爱:无论妈妈生死,都能照顾你。相当赞成!不只是给孩子,还包括父母,尤其是独生子女家庭。经济受限,考虑到家里还有40万的房贷,我们最低只能选择50万保额;保至 60岁,是考虑这时候应该有一定的积蓄了,孩子能独立生活工作,父母不一定在了; 这时候不幸离开,家里应该具备了抵御经济风险的能力。对比三款寿险,瑞和只能20年缴费,金钟罩最便宜,所以,就是它咯!

以上就是我家的保险配置了,本来预计6647元的,参加小她满6000送600元京东卡(大羊毛),现在只能参加满3000送200啦!希望可以给小姐妹们一个参考,有用的话帮忙点个赞,人家也想要京东卡呢!

-

-

Ccii妮妮Ccii妮妮引用 @ Summer初夏a3bd @ Summer初夏a3bd 的话:重疾险保到70岁,为什么不选择终身,以后怎么办因为我先生重疾险保70岁是2469元/年,保终身是3936元/年,相差了将近1500元/年,目前我们家经济还不是很宽松,以后可能会继续完善吧

-

Ccii妮妮Ccii妮妮引用 @ 叶紫 @ 叶紫 的话:我刚用你这款测算了一下,我们夫妻差只差一岁,同样买30万和50万都是30年交的女1617男2229,50万就差别非常大了女2695男3715亲,我是这样想的,首先保险交30年是想充分利用保险杠杆的保障作用,尽可能长的选择缴费期限,但最好不要超过退休时间,因为退休后收入降低,额外的保费支出可能对退休生活造成影响,我跟先生都是事业单位,延迟退休后估计是60-65岁退休,缴费30 年先生63岁,还在退休年龄内我们可以接受;其次,保费选择30万,是考虑我们有职工医保,除自费药及特殊检查不能报销外,报销比例约60~70%,商业保险只做为一种补充,此外参考了25种常见重大疾病治疗康复费用一览表,里面的重大疾病费用除每年都要固定支出外,总的费用约为5~50万(当然,不同疾病不同医院均有差异,可考虑当地医院的治疗水平),我选择30万也是估计个中间值,并没有很精确计算,而且保额太高的话保费也高,我目前也承受不起,考虑日后经济宽松后起码得补充至50万元,毕竟以后的医疗费会不断上涨,而30万会一直贬值。。希望能对你有所帮助

希望对你有帮助

希望对你有帮助

谢谢亲

谢谢亲

很多知识都是从赵小姐的科普文里获得的(❁´ω`❁)

很多知识都是从赵小姐的科普文里获得的(❁´ω`❁)