她理财 App

她理财 App

越老越生病,越小越病不起。如何花最少的钱配置一辈子的保障?

越老越容易生病,越小越不能病,一病毁所有,三个家庭毁了。但年轻时候挣得少,花得多,如何花最少的钱配置一辈子的保障?

1、老年人容易生病

年纪越大越容易生病,这没什么可以说的了

2、年轻时生病损失更大

年轻人罹患重疾会造成医疗费用支出增加、收入将少两项损失。

老年人罹患重疾仅造成医疗费用支出增加一项损失,退休金并不会因为生病没上班而减少。

3、通货膨胀很严重

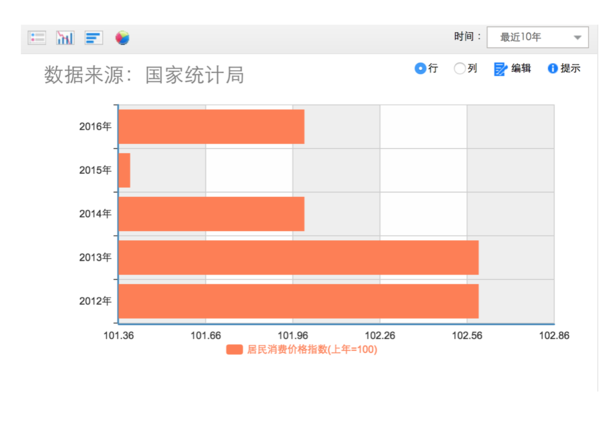

国家统计局公布的居民消费价格指数在2%左右。但医疗费用和教育费用的涨幅远高于2%。以目前的医疗费用水平购买50万保额比较充足,未来10年治疗重疾都可以负担。但未来30年甚至50年就不一定够了。

大家可以想想自己幼儿园的时候,什么物价水平到现在涨了多少倍,就可以推测出大概30年后什么物价水平了。

4、一份保险可以保障一生吗?

不能,即使现在购买1000万的保额,受通货膨胀的影响,未来也一定不够!

5、现在钱少怎么办?

如果25岁的女性,一次性购买90万终身重疾,每年保费大概在10000元左右,对于刚参加工作两三年的年轻人来说,压力太大了

如何购买自身的保障:

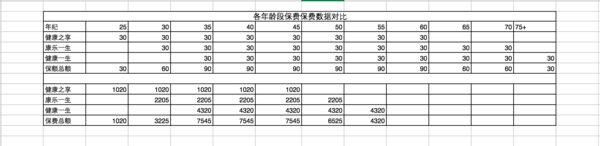

25岁,购买30万健康之享,保障至60岁,20年缴费每年保费1020;

30岁,补充30万康乐一生,保障至70岁,20年缴费每年保费2205;

35岁,补充30万健康一生,保障至终身,20年缴费每年保费4320.

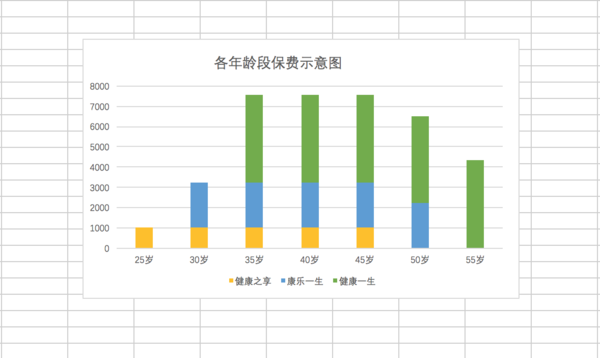

各年龄段保额示意图

各年龄段保费示意图

25-30:生病的概率相对较低,保额可以相应的低一点;

刚参加工作,收入较低,可以负担的保费较少。

30-35:生病的概率开始提升,保额应该适当提高;

工作一段时间,收入增长,可以负担的保费增加。

35-55:生病大概率适中,但是基本都会处于上游老下有小的夹心层,保额应该最高

此阶段收入处于较高水平,能负担极高水平的保费

55+:退休后身体越来越差,保障需求非常高,

但收入降低明显,无法负担高额保费

所以在25、30、35分三次购买三份重疾险,相应保障都会比较充足,保费负担也与当时的收入水平匹配。

如果在25岁,一次性购买90万重疾险,每年保费9926元,对于初入职场的人来说,压力太大了。

6、一定要在25、30、35这三个年龄点购买吗 ?32、37的年龄组合不可以吗?

并不是,只要按照同样的道理多次购置即可。上述案例选用的是3次分别购买30万保额,也可以分两次分别购买50万保额。但建议最迟在40岁之前完成上述配置。

7、现在已经35-40了怎么办?

这个年龄才开始买保险确实有点晚了了,一次性购买终身重疾保费压力过高的话,可以把想买的保额分两次购买一份终身和一份保障到70岁。

比如像购买80万重疾,可以买40万终身和40万保障至七十岁。

可以一起购买,也可以像个两年分别购买,先买终身再买七十岁,或者先买七十岁再买终身都可以。

![[开心]](https://static.talicai.com/emoji/ta/emot08.png)

我也是这么想的,生病概率低同时太高保费难以负担,终身的可以留给以后再配。

所以25周岁的我只买了20万保额,至70岁的重疾险,这项一年只要760元。加上综合意外险,这两个一年也就800左右。

然后辅助20万的一年期重疾险和30W-100W的一年期医疗险。

以上所有,一千搞定~![[开心]](https://static.talicai.com/emoji/ta/emot08.png)

赵小姐,想请教一下,这种情况买重疾险怎么办?

乳腺纤维瘤(23周岁今年)

高中的时候发现的,没有拍过片,医生触诊说可手术可不手术,估计病例也找不到了

目前没手术,也没有异常情况,打算周末去做个B超,再看看要不要取掉

目前我已经在康惠保核保中。

我25,买的50万的

可以呀,30万只是用来举例子,

25岁买了50万,30岁左右再买50万……

以此类推,我觉得挺好的,

真羡慕你这么年轻

这个貌似需要手术确认良性才可以,但是如果换作我,我不告知直接买

差不多是年前,那时候应该真的不需要实名看病。

20万的保额稍微有点少,30 更合适一点。我个人感觉哈~

一开始是想买30W,但后面觉得重疾险杠杆太低了,又附加了医疗险,觉得20W也差不多够。

主要也是对冲近10年生大病的风险,没去想太远,太远的保额留给以后再考虑,我最近几年可还想留点钱炒炒股买个房呢~![[开心]](https://static.talicai.com/emoji/ta/emot08.png)

么么,谢谢赵小姐传授的经验

炒股买房,风险大了点吧,囧

去年买了康惠保50万的保额 觉得不太够 今年会再增加20万的保额

学习了

可以的

这样的话肯定没有问题啊,怎么查呢。查不到的

肯定不返还呀,

已经这么便宜了,

而且返还型的保险就是在消费型的保险的基础上增加了一个理财,那为什么不把这笔钱自己理财呢?