她理财 App

她理财 App

我有医保能报销“很多”医药费,为什么还要重疾险?

最近听了保险小秘书的家庭经济支柱如何买保险,做了如下的总结。,特此分享

社保是什么?

社会保险是是由政府举办,强制用人单位为劳动者缴纳的社会保险基金。在我国,社保体系包含五险一金,即养老保险,医疗保险,失业保险,工伤保险,生育保险和住房公积金。社保就是为劳动者购买了一份包含(养老、医疗、失业、生育和工伤)的全方位的保险,保费方面政府和企业为你负担了大头,你自己每月由工资扣缴少量的保费。

医保有哪些不同类型?

我国的医保体系错综复杂,公务员、军人、教师、一般企业、无业的报销制度都不一样。如果在发生职业变化就更复杂了,比如军人转业为教师,后下海创业。

公务员医疗:报销比例在90%以上

职工医疗:门诊70%,住院85%

城乡居民医疗保险[即新农合、城居保]:门诊50%,住院75%

具体的比例需要以当地社保部门网站公告为主。

每月工资扣的医保钱去哪里了?

医保账户有两个:个人账户(私户)和统筹账户(公户)

每月个人缴费部分、公司缴费的小部分进入你的个人账户,也就是“私户”你可以用它支付门诊费用、药店买药、住院自付部分(个别地区如北京还可以自由支取,取出来想干什么都可以)

每个月公司缴费的大部分进入统筹账户,也就是“公户”,也就是医疗保险大池子。等有人住院符合医疗保险报销要求了,就从这个大池子里拿出来做报销用。 一般当年归集的资金按照活期计息,往年的按照三个月定期存款计息。

很多人说用自己的医保卡给家人看病,就是用的这里面的个人账户。对于个人账户的使用,各地区别也比较大,绝大多数地区规定仅限本人使用。

北京是通过医保存折发放,支取现金后可做任意用途;

浙江规定:个人账户历年结余资金可用于支付职工基本医疗保险参保人员配偶、子女、父母(即近亲属)的医疗保障费用,实现家庭成员之间共济互助。实行个人账户家庭共济的近亲属为浙江省基本医疗保险参保人员,个人账户历年结余资金可授权一个或多个近亲属使用。

现在有社保将来一定有社保吗?

上个世纪基本是没有五险一金的,都是公费医疗。2000年左右开始企业缴纳五险一金 ,但并不是所有企业都愿意给你缴纳五险一金。2013.7.1日起执行的新版劳动法强制要求用人单位为劳动者缴纳五险。早期的非户籍劳动者无法缴纳生育险、不缴纳保险等已成为过去式。但目前仍有很多单位不缴纳五险或者不足额缴纳社保。

“第二十七条 参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到国家规定年限的,退休后不再缴纳基本医疗保险费,按照国家规定享受基本医疗保险待遇”

国家规定年限:男25年、女20年。

如果2013年开始单位为你缴纳社保,如果你是1978年前的,也就是2013年已经35岁了,那么到退休的时候是一定不够20年活着25年的。更何况你的单位在2013年并不一定就已经开始为你缴纳医保了,还有甚者现在都没有为缴纳。

80后、90后如果读完博士,也就已经28岁了,也就是你不能随便“世界很大,我想去看看”了,否则你的缴费年限就不达标了。

医保的优缺点

优点一:财政补贴,费率较低,城乡医疗保险每年缴费在300元左右,价格非常低。企业职工的医保保费也会由单位缴纳大部分,个人缴纳小部分,一般按照每月工资的2%缴纳。

优点二:可以带病投保,这是任何一款商业保险都不能媲美的。

缺点一:由于范围、起付线、报销比例等各种限制,实际报销额度很低。

缺点二:地区限制严格,异地就医很难报销

缺点三:职工医保要求缴纳满25年,退休后才能享受医保待遇。目前强制的社保政策是从2013.7.1起实施的,也就是很多1983年之前出身的人,很可能缴纳不足25年,退休后将要无法享受医保。另外目前还有很多企业一起处于违法状态,不缴纳或者不足额缴纳社保的。

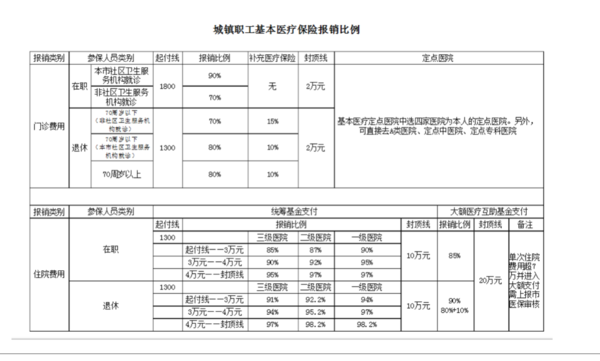

医保能报销多少?

各地的政策略有区别,以北京地区举例

所有的医疗费都能报销吗?

只有符合“两定点三目录”的费用才能报销。

“两定点”是指定点医院看病、定点药店买药,也就是说不是你在哪里看病哪里买药都给你报销,这是为了防止医生和患者串通来骗取医保资金;

“三目录”是药品目录、诊疗项目目录、医疗服务设施标准。也就是说,不是你用什么药品、用什么设备都能给你报销的。住“总统套房”级别的病房、整容整形、牙齿正畸肯定是不能报销的。

也不是说你花多少钱都给你报销的。

报销有起付线和封顶线,也就是费用太少或者太多就不给报销了。只有在起付线和封顶线之间的部分才能按照规定的比例报销。

具体能不能报销、报销多少比例,怎么报销提供什么资料等流程都要看地方政策。这些详细资料均可咨询公司人力。

举个例子:

小明去门诊看病,花了5000块钱,自费药2000。按照北京的报销标准

第一步:确诊社保范围内医疗费:5000-2000=3000。

第二步:扣除起付线金额:3000-1800=1200

第三步:乘以报销比例:1200*70%=840

结论:门诊全部费用5000元,实际报销840元,实际报销比例:16.8%。

如果是重大疾病,自费药的比例会非常高,实际可以报销的比例非常的低。

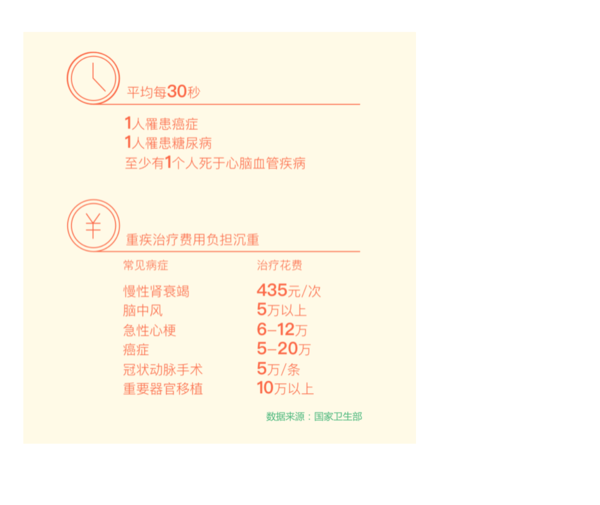

重疾需要多少钱?

再加上康复费用,误工损失等,整体损失在30-50万。

重疾和医疗冲突吗?

医疗险是报销制度,也就是你先自己支付,凭发票报销;只能弥补医疗费用损失,不能弥补其他损失;

重疾险是给付制度,也就是确诊达到合同规定的状态,直接给你钱。既可以弥补医疗费用损失,也可以弥补其他损失。甚至可以挪作其他任何用途,无需医疗发票也可获得理赔。

两者可以互相补充,并不冲突。

为什么买重疾?

退休前罹患重疾会造成医疗费用支出增加、收入将少两项损失。谁也不想动用孩子的教育金、父母的养老金来为自己治病,所以推荐所有成年人购买重疾险。而且越早购买越好,一方面年纪越大保费越贵负担越重,另一方面年纪越大身体越差越难通过核保。

写的很好👍

大北京就剩这一点优势了,

其实现在的医保政策导致很多人去药店买卫生纸和洗衣液,说明这个政策就有问题。

我是保险小秘书的搬运工而已

我是保险小秘书的搬运工

我是保险小秘书的搬运工