她理财 App

她理财 App

这是一份乐享一生VS平安e生保plus的攻略

最近是一看到朋友圈有关于众筹的消息,我就有想给自己买份保险冲动。![[加油]](https://static.talicai.com/emoji/ta/emot11.png)

于是在配好了重疾和寿险之后就考虑要不要来一份医疗险了。但对于医疗险的了解还不是很多,看完乐享一生和平安e生保plus后就疑问更多了。

5年期百万医疗险是什么意思?它和平安e生保plus又有什么区别呢?

看来要好好读一下保险条款了,可是条款乍一看简直犹如天书啊,有没有?![[啥意思]](https://static.talicai.com/emoji/ta/emot38.png)

好吧,那就来仔细分析一下其中的意思。

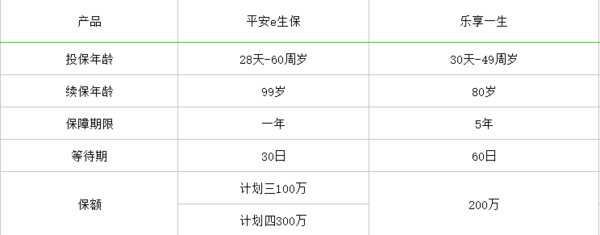

下面就是一些投保的规则了

每次看保险条款的时候,我最关注的就是保什么和不保什么。

保什么其实就是条款中的保险责任,而不保什么自然就是责任免除了。

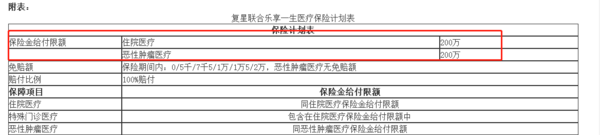

总的来说乐享一生的保险责任包含了住院医疗、特殊门诊医疗和恶性肿瘤医疗。

那这3款责任的保额都是怎样的呢?

看了乐享一生的保险计划表后发现,

住院医疗和特殊门诊医疗是共用200万的给付限额。

恶性肿瘤是另外200万的给付限额。

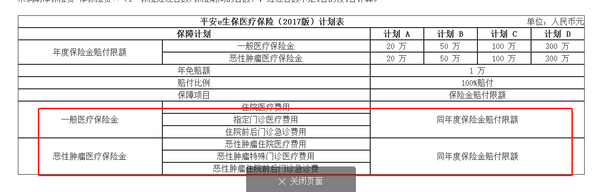

平安e生保plus的保险责任包含一般医疗保险金(住院医疗费用、指定门诊医疗费用、住院前后门诊急诊费用)和恶性肿瘤保险金(恶性肿瘤住院医疗费用、恶性肿瘤特殊门诊医疗费用、恶性肿瘤住院前后门诊急诊费)。

平安e生保plus的一般医疗保险金和恶性肿瘤保险金是分别100万或300万的给付限额。

下面就是最最最重要的一点了,乐享一生5年期百万医疗险究竟是什么意思?平安e生保有什么区别呢?

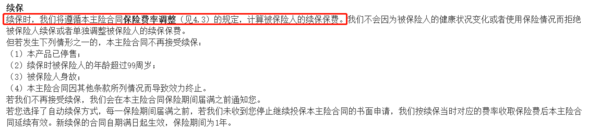

阅读平安e生保条款时发现会有这样一句话:

意思是我们在续保时每年的保费可能因为年龄而是会变的。

而乐享一生5年期的医疗险在5年内是不会因为我们年龄或身体的变化而改变保费的。

举个栗子:

-------小明为自己购买了一份,分5年交,保障期限为5年,200万保额每年保费365元的乐享一生。

在购买的1年后,被诊断患有恶性肿瘤需住院治疗,第一年花费20万元,医保报销5万元。因为是恶性肿瘤,无免赔额,乐享一生赔付余下的15万元。

在后续的3年中小明继续住院治疗又花费了30万元,医保报销10万元,乐享一生赔付余下的20万元。

5年内每年保费不变,乐享一生共计赔付35万元。

这样如果患了疾病就不用担心5年内因为年龄的原因而增加保费啦,而且乐享一生是恶性肿瘤无免赔额,住院医疗5年共1万元免赔额,这样就不用每年都有1万元的免赔额了。

是不是终于可以根据自己的需求选择一份满意的医疗险了!![[主意不错]](https://static.talicai.com/emoji/ta/emot41.png)

还没有人回复,赶紧来抢沙发啦~