她理财 App

她理财 App

税延型养老保险是什么?听说还和工资有关?

最近楼主在各大网站头条都看到了关于税延型养老保险的新闻,可能是我太孤陋寡闻了,光“税延”这两个字我读都觉得别扭。更别说根据字面就读懂它的意思了,后来还听说和工资有关,看来是需要好好研究一下了。

就在5月7日银保监会、财政部、人社部、国税总局四部委下发《个人税收递延型商业养老保险产品开发指引》对保险公司开发设计税延型养老保险产品做了基本要求和统一规范。

所谓税延型养老保险,即投保人在税前列支保险费,等到将来领取养老金时再缴纳个人所得税的一种商业养老保险。

而此次项政策自2018年5月1日起在上海市、福建省(含厦门市)和苏州工业园区实施个人税收递延型商业养老保险试点,期限暂定一年。

关于税延额度

工薪阶层当月收入6%和1000元取低者

个人经营者当年应税收入6%和12000元取低者

关于参保人

关于保险期

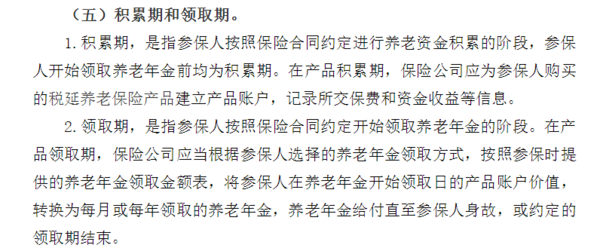

关于累积期和领取期

关于产品受益类型

税延养老保险产品积累期养老资金的收益类型,分为收益确定型、收益保底型、收益浮动型,分别对应A、B、C三类产品。

1.A类产品,即收益确定型产品,是指在积累期提供确定收益率(年复利)的产品,每月结算一次收益。

2.B类产品,即收益保底型产品,是指在积累期提供保底收益率(年复利),同时可根据投资情况提供额外收益的产品,每月或每季度结算一次收益。根据结算频率不同,分为B1类产品(每月结算)和B2类产品(每季度结算)。

3.C类产品,即收益浮动型产品,是指在积累期按照实际投资情况进行结算的产品,至少每周结算一次。

关于保险责任

税延养老保险产品可提供养老年金给付、全残保障和身故保障三项保险责任。

养老年金给付,是指参保人达到国家规定退休年龄或约定的领取年龄(不早于国家规定退休年龄)时,保险公司按照保险合同约定提供终身或长期领取的养老年金,并扣除对应的递延税款。

关于费用的收取

保险公司可向参保人收取的费用包括初始费、资产管理费和产品转换费。

关于领取方式

保险公司应至少提供保证返还账户价值终身月领(或年领)的养老年金领取方式。和固定期限15(或20)年月领(或年领)等其他领取方式。

按照保险合同约定,个人达到退休年龄后开始按月或按年领取商业养老金。试点政策对领取的商业养老金收入的25%免税,其余75%部分按照10%比例税率计算纳税,相当于总体税负的7.5%。相应税款直接由保险公司代扣代缴。

显然税延险的出现是想通过商业养老保险来减轻依靠国家养老的压力,这种方式会不会被大众所接受不得而知,但商业养老保险确实应该重视一下。

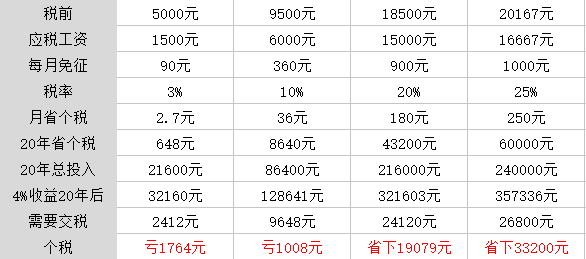

说了这么多,税延型养老保险为什么和工资有关呢?

来看一下下面的表格

当然,税延养老金并不仅仅体现在减税上,还有一个好处,就是我们的应纳税额会给我们创造收益,然后还会随着未来的养老金逐步缴纳。

看了表格就明白了,显然工资越高省下的个税就多。![[点赞]](https://static.talicai.com/emoji/ta/emot29.png)

所以,土豪,要不要了解一下。

看前半部分就在想,这个东西不合适啊亏的啊,果然贫穷限制了我的想象

恩恩,其实是富人险

我买也是亏的哈哈,要努力挣钱啊![[大钞]](https://static.talicai.com/emoji/ta/emot34.png)