她理财 App

她理财 App

【飞鸟18读书16】神奇的现金流现象

最近突然有一个很深的感慨,那就是理财规划和实施行动要趁早!一方面是因为发现人到中年,但是手上的资产并没有太多,有点小恐慌;另外就是听到或者看到身边一些快要步入甚至已经不如老年的同事们还在辛苦地工作着,因为为了帮助儿女更好地生活。但是也从另外一个侧面可以看出这些人年轻的时候可能没有很好的财务规划和目标,尽管他们也在辛勤工作获得不少的工资收入,但是说到资产方面还是不够的。

所以,这些都在促使我下定决心更加努力去学习各种财务知识和思维,以期更高效率地理财,最终目的就是让我在30年后的退休生活中可以轻松、惬意享受生活,而不是疲于奔命第挣钱而不敢喘气;也不想在孩子有更好的生活选择时,我只能像父辈那样哀叹:我不能帮到你,你只能靠自己!我希望通过理财让家庭积累更多的资产,也让孩子在未来的生活和工作中可以有更好的选择和起点。

当然,有人可能会说,不提倡孩子“啃老”,我们不需要考虑太多,孩子终归是要靠自己的。但是,如果在他们事业刚刚起步的时候,我们能尽自己所能地给予一定的帮助和鼓励,不是可以站得更高走的更远吗?作为父母,我愿意付出这些。

最近被《富爸爸穷爸爸》系列种草了,所以这周继续在读这个系列的另一本书——财务自由之路。说真的,我离财务自由之路真的还有太远太远,就是这样我更需要学习的啊。起码,在阅读这本书的过程中,让我慢慢开始明白现金流的涵义以及学会分析收支平衡和资产负债等。

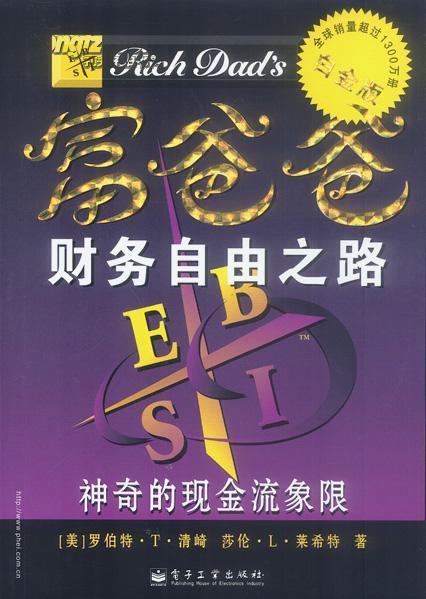

就像书中说的那样:挣钱需要一个梦想,一系列决定,快速学习的决心以及正确使用你天赋的能力和辨别你的收入来自现金流象限哪一部分的能力。

图中左边象限的E代表雇员,S代表自由职业者,右边象限的B代表企业所有人,I代表投资者。反思自己,发现我和老公属于典型的左边象限的B区域,也就是收入几乎全部来自作为公司或者学校的雇员的工作。放眼身边大多数人,都是这样的。但也有一些人,一开始或者后来就不是左边象限的,比如有的人属于B,这一类人就是我们眼中的生意人吧,他们虽然有时候看起来很忙很累,但是资产的积累方面确实比左边象限的要快得多,并且相比较而言还要更加自由。这就像作者在书中所写的那样与穷爸爸比起来,富爸爸其实有更多的闲暇时间和自由。

作者同时也指出:不同的挣钱方法来源于不同的思维模式,不同的技术技能、不同的教育背景以及不同的性格类型。

的确如此,固有的思维方式决定了我们只能作为普通的雇员,而没有那个思维、胆量和决心去做企业有所人或者投资者,哪怕由有稳定收入的雇员变成自由职业者往往都有难度,所以很多人终其一生都只能在s某一个象限里。如果能够从左边象限变到右边象限,则需要更多常人难以拥有的勇气和能力。所以,财商真的很重要。

财商不是你赚了多少钱,而是你有多少钱,钱为你工作的努力程度,以及你的钱能够维持几代。财商不是天生就有的,所以从小培养很重要,而且父母的财富观也在耳濡目染地影响着自己的孩子。我们有没有发现很多孩子都在走着同父辈一样的理财道路?

要想拥有高财商需要我们做出改变:①由财务安全变财务自由;②投资避开风险变为学会管理风险;③平稳地做事变聪明地做事;④我支付不起的想法变为我怎样才能支付得起;⑤买东西觉得太贵了变为从长期看,它值多少钱?⑥投资多样化变为集中化;⑦我的朋友会怎样想变为我怎样想。 试试看,慢慢改变,一定会有不一样的地方。

书中还有一句话:如果你想变富,你需要“思考”,独立思考而不是盲从他人让我深有感触。是的,接触理财其实已经有些年头了,但是为什么这些年收益不多,资产比想象的要少太多呢?痛定思痛,归根结底就是因为我自己思考的太少,学习的不多,而且不愿意接受新事物,只是凭着感觉和个人喜好来胡乱投资,或者是干脆照搬其他人的方式方法,这些都导致我最终依然是个理财小白,说来虽然惭愧但却是事实啊。

所以,在现实生活中,当我劝别人理财或者学习理财的时候,除了一部分人完全听不进去之外,也有一部分人是听得进去的,但关键问题是懒,懒得学习懒得思考懒得改变,直接问我该怎么做,期待我给他一个一劳永逸一步到位的方法或者方案,我只能表示抱歉,我给不了。因为每个人的资金多少不一样,收支状况也不一样,而且更加重要的是承受风险的强度更加不一样,所以一万个人应该有一万种投资的方案,只不过有一些大的原则和宗旨是可以遵循的。所以,个性化的理财方案,你要想达到较好的效果和较高收益,还是的自己去琢磨和调整。

最后,所有人都想变成富人,但是肯定不是一蹴而就的,那么世界上的富人基本都具备以下三种特性:①他们持有长期的展望和计划;②他们相信延迟的回报;③他们以有利于自己的方式运用复利手段。

我也想积累更多的财富以达到财务自由,那么就必须在不断努力的同时像很多财蜜那样善于总结和规划,这绝对不是无用的,反而还是非常有必要的。很多时候,不做计划的原因是觉得自己达不到,没有这个信心,但是除了信心之外,如果没有计划,也不会有很好的实施方案和策略,当然也不会很好地坚持理财和学习等,所以最后真的是不会达到任何目的的。但是有了规划之后呢?每一步都按照计划来好好实施,最后我们可能会发现其实目标也并不是那么难以实现,而且任何大的目标都是一个一个小目标的集合和升华,所以万一目标实现了呢?甚至还有可能超额完成任务哦。

只有理智聪明的投资者才不会被眼前的收益高低所困扰,一定是会着眼于长期延迟的回报的。我一个好友,跟着我这个小白一起买基金,她更加夸张,碰到高价的时候赶快买入,一看到绿了就急眼了,又马上卖出去,这样一买一卖,虽然本金不多,但亏损却是夸张的,所以这是目光短浅的投资者的典型行为啊。我也不行,尽管不会高买低卖,但是在何时该止盈止损没有一个自己的目标和原则,一样错过了很多高收益时机。

复利是什么?很多人不知道,所以只知道将钱放到银行里面存活期,或者有了一点收益之后,马上拿来消费。我不是说不要消费,但适度很重要,比如我每年的理财收益,一部分用来再投资,一部分用来犒劳自己和家人,另一部分拿来买保险,给家庭再上一道保险。这样既有可以适当运用复利的魔力,也不会亏待了自己,只不过目前感觉理财收益还是太少了,所以,还得继续加油啊!

理财的路还很长,还有很多需要学习,今天就先分享到这里吧。5.20,爱你们哟!

真心不想30年后再为钱为养老疲于奔命,真心不想面对孩子需要帮助时因自身认知层级局限,能力有限帮不上忙,给不了建议!

所以以终为始,30年后有惬意舒适养老生活,为不拖累孩子,能在孩子需要帮助时拉一把或引导避免走弯路,自己越早学习理财越受益!

我现在都已中年了,却…………。

是的,加油!

一起加油!

现在开始也不晚,加油!