她理财 App

她理财 App

健康告知怎么看,究竟需要告知些什么?

买保险大家最怕的是什么呢?

我想其实可能就是两件事,一是拒保,二是拒赔。

稍微专业一点来说保险合同是射幸合同,也就是说它不是我一手交钱你一手交货的商品。而

是我们给保险公司交保费,保障的是我们将来发生的风险,至于这个风险会不会发生,谁都不知道。

我们当然都不希望风险发生,但是如果发生了风险就希望自己曾经的付出有所保障,这个时候就会涉及到理赔。

其实现在我们的社会面对契约双方的事情,一切以合同说话。

我们申请赔付是因为合同明确写了发生什么样的情况保险公司需要行使保险责任,如果保险公司拒赔了,那他一定也会拿出合同来指出不符合的地方。

按照保险合同,保险公司拒赔的理由一般有下面几点:

01未如实告知

02属于责任免除

03年龄性别错误

我国《保险法》第三十二条规定:

投保人申报的被保险人年龄不真实,并且其真实年龄不符合合同约定的年龄限制的,保险人可以解除合同,并按照合同约定退还保险单的现金价值。

04不在保险责任的期间内

这里包括在等待期、在复效期和不在保险期间、都是不赔付的。

05 不属于责任范围

寿险很好理解了是以死亡和伤残为保险标的,没有达到这两个标准是不赔付的。

重疾险的责任就有些广泛了,比如恶性肿瘤是需要确诊,急性心肌梗死需要达到某种状态,冠状动脉搭桥术需要进行手术等。如果某种疾病没有达到保险合同明列的条件是不赔付的。

后面4点都是在合同中明确写明的,如果保险公司拒赔的理由是后面4点,人家也没有错。

但对于第1点未如实告知,大家还存在很多疑问

在我国大陆地区还好,是询问告知,也就是它问了就告知,没问不告知也没错。

但据楼主所知香港保险采取的是无限告知,那岂不是要把身体检查个遍才敢买保险啊。

我们这里列举一些比较常见的,看一下如何正确进行健康告知

其实看健康告知很重要的一方面是抓住时间点,这里提到的是5年内,如果是超过5年很久远的住院或疾病是不用告知的。还有就是这里的健康告知除去了我们常见的一些疾病,有过这些疾病的也不用告知。

楼主以前写的帖子中写到了关于康乐一生直系亲属的问题,有财蜜问从哪里可以看到关于康乐一生的直系亲属,楼主在这里提示大家,我们不仅要注意健康告知,同样需要注意投保需知哦。

康乐一生的投保需知中写到了重疾系列产品的直系亲属范围为:父母、祖父母、外祖父母。

这是健康告知中很多朋友顾虑的一点,因为几乎所有保险的健康告知都会问到有没有被拒保过,在这里楼主建议,如果有过拒保记录也应告知保险公司,因为不同保险公司对不同疾病的核保尺度不同,在其他公司被拒保,也许在下一家公司是可以通过的。

这里提到了B超、X光、内窥镜等检查,很多人会问到什么属于检查结果异常?

如果我们做血液检查,会有一个范围值,超过这个范围可以认为是异常检查。

对于 B 超、X光等没有具体数值的检查,如果写明“未见异常”,属于正常。而如果注明有结节、囊肿、增生等情况,都是属于异常。

对于异常情况,我们可以申请保险公司进行核保。

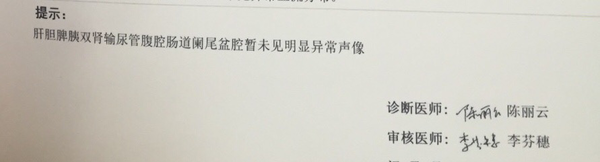

附上楼主之前的检查报告,这样可以理解为无异常检查结果。

还有一点需要注意的是,如果我们碰到了某款保险的健康告知问到:除以上外,是否还有其他未提及的疾病?

这时,如果自己知道有哪些未问到的疾病,可以选择告知,如果不知道的,可以不告知。

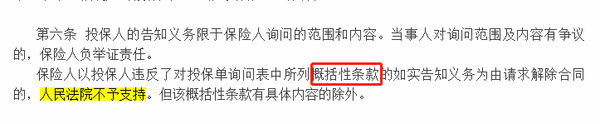

因为在最高人民法院关于适用《中华人民共和国保险法》若干问题的解释(二)中明确指出

对于上面提到的其他未提及的疾病就属于概括性条款,对于这种条款我们不知道的,可以选择不告知。

以上的健康告知,属于一些常见条款,大家还有哪些经验,欢迎补充~

很有用了,看不同产品的健康告知,总是能犹豫半天该不该告知。

据说重疾险90%以上的理赔纠纷都是没有如实告知导致的

学习了,对于没有多余时间来研究的保险小白,看明白健康告知很有帮助呢

如实告知很重要了

是的

请教下血红蛋白偏低属于血液异常么?