她理财 App

她理财 App

开启12单+好好攒,保证收益及流动性~

前两天我不是到期一笔好好攒么~盘算完了,新一期的攒钱计划就出炉啦!

攒钱计划一:开启12单。

我在查看我的P2P投资账户时,我发现6月、10月与12月有不少大额到期,但剩余的月份没有到账金额,这对于我的现金流来说,还是有点危险的。所以开启了12单计划,每月8日前后存入1w。6月8日先存入一笔,正式开始12单。

12单的布局需要时间,每次到账的大笔资金,攒完之后剩下的钱我会先放到现金宝里,在该存钱的时候提前支取,到时间就买一笔12单,这样能保证最大收益。至于到期的利息,我会转到基金定投中去。

攒钱计划二:教育金存入好好攒

在普通工薪家庭的百万教育金计划一帖里,我有说过平时攒小额,集中到年底攒大额。可是我今天想想,不应该呀,孩子9月份开学,钱不能留到12月到期呀,要么赶不上交学费,要么还需要重新安排。所以我决定提前安排教育金,统统安排到8月份攒,最好是8月上中旬到期的,后续可以接火鸡,收益与流动性就都兼顾了。

教育金就不到12单里凑热闹了,我还是专款专用的比较好。话说小她的攒钱服务何时能够对每一笔钱命名呢,我想要把钱立个名目的,不然我总是要翻看账本,某一笔钱当初是干嘛存的……@攒钱小秘书

按照我的计划,2018年应该给孩子存48557元(含上半年国债到期利息),其中有1W是孩子10月的生日红包,那么等到8月份,我就凑整存一笔4W的吧,到时候存入好好攒。10月时再把红包攒上。

攒钱计划三:其它账务存入好好攒

原计划开启52周的,但是我还是更喜欢直观的加息券,所以我还是放弃52周吧,也不去攒小额的了,到期的大额资金,连本带息,再凑整存入好好攒。

我十分喜欢“凑整”这个行为,无形之中为理财增加了本金,还限制我少花钱,凑一块钱进去,我就能少花一块钱。

其实这部分也没有太多的钱,我这几年还是想多布局一下指数基金,想要多买点基金份额,等牛市。

攒钱计划四:攒钱不一定仅仅是固收类产品,还可以有基金。

——火鸡类:这是保证流动性的,又能兼顾收益。这个我有好几个渠道,主要是钱的来处不一样,你们懂的,有些渠道把钱提现是需要收手续费的,得好几天的火鸡才能赚回来呢。我卖出小她里的基金时,选的也是资金回到现金宝,留着基金定投吧~每个月根据扣款情况,安排不等额的资金到现金宝里,当月的基金定投也就不用管了。

——基金定投:我在小她定投了4个鸡,每个月定投额差不多4600元,我觉得还是有点少了,但还是不能跟固收类的投资额互换,毕竟我需要一个安全的收益,而基金定投,需要忍受寂寞忍受熊市。等我以后资金宽裕了,再说吧……

——基金申购:除了在小她购买相关产品,我还有部分基金申购,在别的平台买的,可以做到当日加仓嘛,目前小她的基金还不能实现这个功能,等什么时候能实现了,再挪过来。基金申购主要是弥补理财收益差额的,比如我今年固收类的收益2.7W多,我的目标是3W,差额将近3K,那么我就会跟风买一些热门基金,比如招商白酒,中欧医疗等,收益差不多的时候,我就卖出,落袋保证我的总体收益。同样的操作还适用于我的股票账户,浮亏咱不看,反正装死是把好手,大不了放它个十年八年,但只要卖出,就一定把收益记账。所以大钱赚不了,溜溜缝的情况还是偶有发生的,填补一下理财收益的差额。

所以,每年到账的以及新攒的钱,目前就按照以上的计划去重新执行了,流动性收益性兼具,很适合我家的需求,以上基本可以满足我在理财产品获得3W的收益目标,只要我不把浮亏的卖掉~

so,我们来回顾一下,到底要如何做适合自己的攒钱计划:

1,确定收益目标。

比如,你今年有50W可用于理财,期望整体收益4W,那么就是8%的综合收益率。

2,分解收益目标:

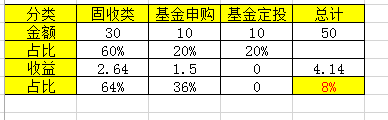

如果你愿意把所有钱都放到固收类,以小她目前的收益情况,8.8%的年化收益(8.3%+0.5%),你可以获得4.4W的收益,一步达成收益目标。

如果你只愿意30W投资于固收类,活动+券,可以获得2.64W的收益,距离4W还差1.36W。10W投资于热门基金,有节奏地加仓,13.6%的收益率还是比较容易达成的,像白酒,1月下跌到现在,如果坚持补仓,15%的收益是没有问题的。剩余10W元,买入指数基金,拿长线定投,也许在未来的几年里,会是你理财收益的一大功臣。当然,其它的配置比也是可以的,你看你更愿意选择哪种~我是喜欢固收类收益高的那种选手。

3,设置攒钱步骤:

我们以50W理财资金,其中30W用于固收类为例,说说这30W应当如何设置攒钱更好一些。

按照经验,年初或者年末,加息活动多一些,所以不妨根据自己手中资金,在年初年末时多攒一些,获取更大收益;

各节假日也是可能有加息可能的,或者是发大额一些的加息券/满减券,所以有假期的月份,不如把钱留到假期前看看有没有活动,没有的话,也不损失;

再根据自己每月的资金使用情况,比如每月信用卡账单,比如当月是否有大额支出或者旅行预算,合理安排期限与攒钱额。

再说说基金申购。如果是跟风在上升阶段,投入资金不要超过1/3,留足加仓的钱。如果是热门基金遇到股市重挫在下跌,你依旧看好的话,不妨杀入的资金多一些,但也需留下加仓的钱。但要注意啊,也有很多瘟鸡,所以选鸡的时候要谨慎。不会选的话,不妨都买成固收类,好歹收益保住了!

基金定投,就不多说了,小她的财蜜应该基本都会定投,也会根据自己的洗好选择合适的鸡。就是,一定要有耐心,同时注意止盈保住收益。

按照计划攒钱时,没有攒到的钱,一定及时放进火鸡里,获取更大的收益~如果你是一个不容易控制自己的人,千万不要把钱挪做它用,因为钱容易不见了……你的收益也就无法保住了。

嗯攒钱能力也是厉害的

现在小她所有产品都是对接宜信,安全性、收益率一致。印象中12单没有鼓励金,52周才有。要不要用52周赚点羊毛提高收益率呀?

用加息券存一年期的,所得的鼓励金存其他期限划算。如果全部存一年,你说得对,直接用加息券最好

现在P2P平台都很谨慎,小她的为啥大家都这么放心?我刚新来不久,攒钱这块还没什么下手