她理财 App

她理财 App

5个表格,助我攒钱路上越来越顺!

我正在参加小她6月财女新技能有奖征集活动,一篇技能入围可得170元,快来试试吧:

https://www.talicai.com/post/655382

都说攒钱圆梦,一直在努力攒钱圆小富婆的梦。都说攒钱的第一步是记账,为了圆梦,自己也逐渐建立了5个表格。

注:表格中的数字都是随便写的。

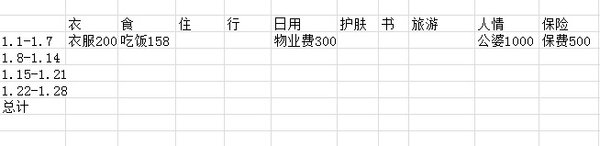

1、开销表

大家通常所说的记账就是指这个最最基础款了吧,只有清楚地知道自己的钱都花在了哪儿,才能开始理财之路。

自己的账本不是很细,一般也就分为几个大类:衣、食、住、行、日用、护肤、书、旅游、人情等。

习惯是每天记账,每周算个一周的总账,每4周算一下这个月的总账,年底再盘点下一整年的开销,看下一年来主要花钱在什么方面了,是旅游多了,还是人情多了。为下一年的预算打个底。

每周的账本大概长这个样子:

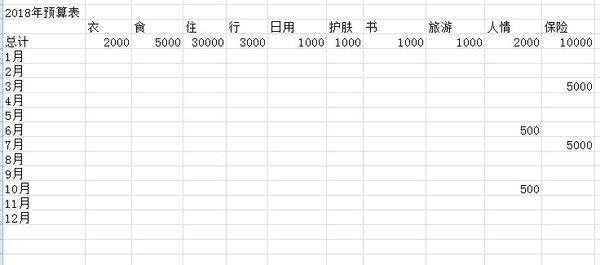

2、预支表

这个很简单,基本也就一年一次,就是在上一年的开销账本上预估下一年的开支。

分类和开销账本的分类基本一致,预算嘛,得根据上一年的经验和对未来一年的前瞻性来。

除了计算好总的预算和每个类别的预算外,还会将一些固定的、大一点的预算,特意标出来,提醒自己在那个月会有大的开销,事先准备好钱,比如保费、比如房贷。其它开支,吃饭、买书、护肤品,从某种意义上讲,都是可压缩的。

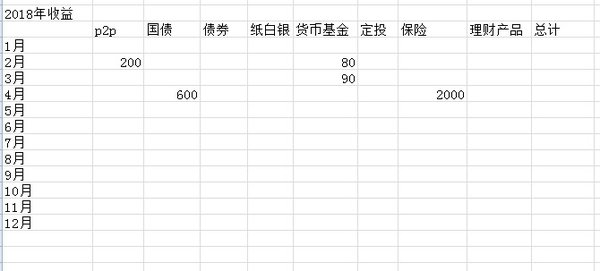

3、收益表

现在开始慢慢地有固定的收益了。以前都是在记工资收入的时候,顺手带上一笔:利息XX元,从今年开始,单独又开了个收益表。很简单,就是记录下每月的利息收入,及利息收入的来源。

这样,随时打开账本一看,利息的来源及多少一目了然。年底盘算的时候,也可以看出今年利息的主要来源是哪种,哪种比预期的多,哪种比预期的少,为什么会少,以后还是否考虑这种理财方式。

4、固定期限类产品表格

这类产品,主要是指国债和债券。

现金流,是理财很重要的一个部分,不仅仅指下个月的房贷从哪出。这些只要在货币基金里保持充足的份额就行了。

买了那么多期的国债,什么时候到期,利息有多少。债券什么时候到期,利息有多少。当本金数量小的时候,这些都显得不那么重要,这个月多个100的利息,下个月多个200的利息,一点也不影响家庭的资金安排。但是,当利息开始多起来的时候,就有必要好好规划了。下个月会多个10000的利息,那么这个月完全可以把手里的现金先拿去买国债,反正下个月,预备资金的水池又会充满,理财收益比工资还靠谱,不会减少,不会延期。

万一家里打算买房买车了,什么时候买比较好,有没有到期的大笔本金。如果没有,动用哪笔资金比较划算。这些,都是要规划的。

花凋做的表格长这个样,因为国债最长5年期,所以期限现在只做到了2023年。

没事的时候,拿出来翻翻,未来的固定收益,什么时候会有多少本金到期,一目了然。实在是替大脑省了不少事。

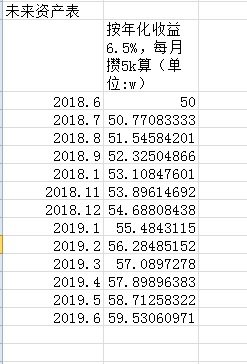

5、未来的资产表

简单点说,就是将预期的以后每个月的资产详细地写下来。以前,花凋只会想想:30岁有XXw就好了,40岁有XX万就好了。

现在,花凋习惯将目标分解到每个月。

假如,花凋现在手里有50w,希望明年这个时候能攒到60w,那么,花凋会将这个目标分解到每个月。按照每月攒5k,则要年化收益达到6.5%,明年这个时候才能达到60w。

也就是说,下个月,2018.7月,花凋会努力让手里的资产达到50.77w,再下个月,会争取让资产达到51.54w。

也许有人说:可是每个月的工资收入是不固定的,发奖金的月份,攒的钱就多点,可以攒到8k。不发奖金的月份,可能连1k都攒不到。而且,理财收益也不是固定每月平均到账。

花凋做这个表格只是想让自己对资产的增长有个更加直观的感受,并不是一定要每月都准确地达到这个数值,假如说工资一月5k,年终奖10w+,那怎么办,肯定只能靠年终奖把资产的数字一下子提升上去了,之前估计肯定是每个月都达不到目标的。

根据自身情况,花凋对自己采取的策略是:争取在半年的期限内保持平衡。因为根据之前的收入来看,虽然每个月的收入不一样,但基本上每半年的收入都是差不多的。开销也是,有个别月份会有大额开销,比如保费,很可能那个月资产是负增长的。所以,如果在半年之内,资产一直没有达到预期的数额,没关系,以6个月为周期,每一个周期的资产比上个周期稳定增长,增福达到要求就可以了。能做到下表中最后一列的螺旋式上升,花凋就很满足了。

如果理财收益占资产增长部分更多的小伙伴,可以将6个月的周期放得更长一些,只要心里有数,2、3年甚至更长的时间都可以。毕竟牛市来了,基金、股票的收益是杠杠的。

现在,花凋没事就爱翻翻这几个账本。

看看今年已经花了多少钱,就看看开支表,再对照下预算表,看看是否超支,为什么超支。

想知道今年的理财收益有多少,就看看收益表,心里美滋滋的。再琢磨下哪块收益偏少。

考虑加大定投份额,就看看固定期限产品表,一下子就可以知道接下来的几年,每年会有多少的固定收益,什么时候会有多少钱到账,完全可以当做现金流的一部分。

最后再看看资产表,看看这几个月目标完成得怎么样,琢磨着怎么开源,不靠年终奖也能保证每个月完成小目标,给自己增加点动力。看着资产表上的数字一点一点地增加,离富婆越来越近的感觉,真是不要太好![[开心]](https://static.talicai.com/emoji/ta/emot08.png) 。

。

谢谢。

拿走不谢。

谢谢。

#基金技能有奖征集11月#小白也能精确计算定投的年化收益,可参考下这个。如果是定月定额攒钱,也可以用excel的fv函数。

谢谢。