她理财 App

她理财 App

即将25岁,小白学着买保险(第一份重疾)

个人情况:

下个月7月,25周岁。

所以这个月趁早买了,会差40元左右。而且6月有点赞拿现金活动。

编制内,工资少。四险一金,有补充医疗。

保费预算1000~1500元。

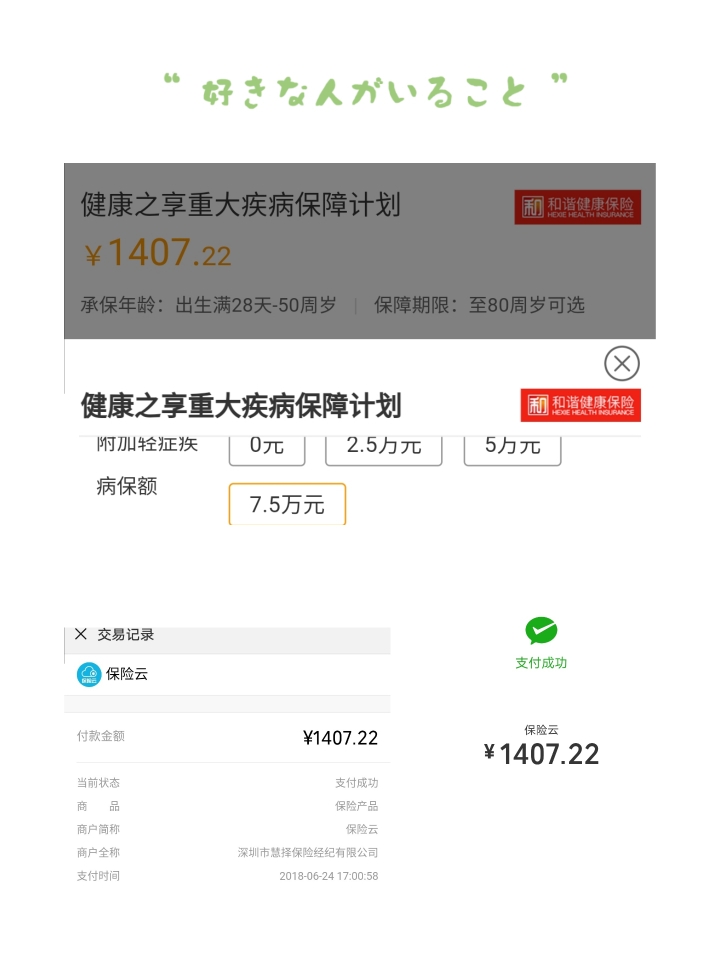

1.我的重疾险—— 健康之享

保额:第一年15万,第二年起30万

保障期限:60岁(保障了35年)

缴费期限:20年

缴费:1407.22元

轻症保额:7.5万

含身故:返还保费≈1407.22*20年≈2.8万

含全残:第一年15万,第二年起30万

(轻症疾病豁免(豁免后期保费),豁免保险费申请人应在知道保险事故发生之日起10日内通知本公司。)

2.单位工会购买的——住院医疗险

保费:95

保额:5000

保障要求:发生六种重疾并住院治疗

保障期限:2018-11-26止

姐妹们,我还需要购买意外险吗?保额怎么选择好?需要注意些什么?(虽然想拿10%的奖励,但还是要量力为上 😂)

保险规划

参照@赵小姐帖子(谢谢!)

25岁——30万+60周岁,1400~

30岁——30万+70周岁,2200~

35岁——30万+终身,4300~

所以目前选了个,重疾+轻症+30万+60岁+20年缴的,所以最后是1407.22元。

-

-

是短腿柯基的老婆啦是短腿柯基的老婆啦

为什么意外险,都硬性规定受益人为法定受益人

为什么意外险,都硬性规定受益人为法定受益人

-

是短腿柯基的老婆啦是短腿柯基的老婆啦引用 @ GuoJ @ GuoJ 的话:先评估自己的情况,你有多少债务,父母是否需要你赡养?然后再根据重疾险的身故金额来考虑身故保障金额是否充足,不够再买意外险,另外,医疗险自己考1.我个人无债务,2.需要赡养,家中负债保守30万,(爸妈等弟弟慢慢长大懂事,弟弟现在无存款、有信用卡欠款),3.身故金额30万,心仪50万,(谢谢你提醒!我忘记这个先后逻辑关系),4.昨晚买了小蜜蜂意外险,身故+50万,5.补充医疗,(谢谢你的建议!很中肯!我觉得很有道理)。提问: 因为6月有体现10%活动,现还可加购500元。你建议我是追加买个人的住院医疗险??还是买两个老人的意外险,更为合适??

暂时先不考虑啦

暂时先不考虑啦