她理财 App

她理财 App

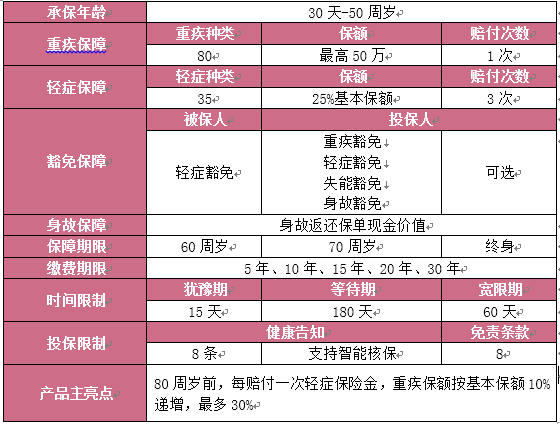

【新品推荐】一款男友力Max的重疾险——达尔文1号

上半年刚过,各家保险公司又开始按捺不住,纷纷推出新品,进行后半年的市场争夺战。保险公司竞争的越激烈,推出的产品性价比就越高,受益的还是我们普通用户。

最近复星联合健康与慧泽联合定制了一款保额会“长大”的重疾险——达尔文1号,听到这个名字,就感觉非同一般,相信它应该会比其他险种“进化”出更加满足用户需求的产品形态。

一、赔付次数“进化”,轻症最多赔3次

自从重疾险增加了轻症责任后,受到市场广泛好评。因为大多数的重疾都是由轻症疾病加重而演变过来的,如果病症发现的早,很容易治疗痊愈,所以重疾险的理赔,一般都是从轻症开始的。加之随着医疗水平及技术的提高,发现并治愈疾病的概率提高很多,一种疾病还未演变到重大疾病时,就已治愈。所以,轻症才是目前人们最需要的疾病保障。

但市场中的消费型产品,一般轻症仅赔付一次,而达尔文1号,延续了复星联合的优良传统——轻症最高赔付3次,避免轻症赔付后,再无轻症保障的困扰。

二、保额“进化”,反保险,顺人性

众所周知,如果轻症治愈后,那么此人罹患同类重疾的风险就大大提高,对于重疾保额的需求要比健康人群高很多,但正因为罹患过轻症,保险公司为尽可能的降低自有风险,对于同类疾病是无法承保的,所以此人将无法重新购买新产品而增加保额。这是保险人正常的承保思路。

何为“反保险,顺人性”?

达尔文1号,打破常规,顺应人性,进化出保额会“长大”的重疾险。如果一个人罹患轻症,那么除了赔付轻症保险金外,重疾保额会随之增加10%。比如,投保重疾基本保额为50万的达尔文1号,罹患轻症一次时,除赔付12.5万的轻症保额,免交后续主附险的后续保费外,重疾保额增加至55万,罹患两次,重疾保额增加至60万,以此类推,最高重疾保额可增加30%。也就是说,对于那些罹患过轻症,特别需要重疾保障的人群,达尔文1号,可到达初始保额的130%,可以说它最具有人文关怀的重疾产品。

三、保障“进化”,消费型价格,返还型价值

通常消费型重疾险,一般保障责任只有重疾和轻症两项,并无身故责任,如果带有身故责任的产品,保费一般相对较高。

但达尔文1号却不同,此款重疾产品将身故责任写进条款中,身故可返还保单现金价值,所以此款产品是以消费型的价格,享受了返还型的保障。

普通消费型重疾产品的现金价值,一般都是抛物线形状,即开始的时候现金价值较低,之后随着年限的增加而不断增加,但到达一个峰值后,又程逐渐下降的趋势,而最后到达保障期限时,现价几乎为0。

而达尔文1号的现金价值则不同,它呈现的是返还型产品的现价趋势,属于不断累积的状态。所以这款产品才称得上是一款享受返还型重疾保障的消费型产品。

但由于达尔文1号本质来说还是一款消费型重疾险,所以当购买终身保障方案时,现金价值不断增长的体验才最强烈。如果选购达尔文1号,建议购买终身保障方案。

四、揭面时刻,达尔文1号的具体产品形态

达尔文1号,总体来说,不仅延续了康乐一生的优良传统——投保人豁免、轻症多次赔付、智能核保等特色外,而且还越来越人性化。80周岁前,每赔付一次轻症,重疾保额会递增,并又有身故保障责任,解决那些既希望“回本”,又不想多交保费用户的困扰。可谓是相当人性化的重疾产品。

如果是追求保障和性价比,对于价格敏感程度较低的用户,这款达尔文1号是一个不错的选择,可以考虑入手。

男友力max!![[开心]](https://static.talicai.com/emoji/ta/emot08.png)

哈哈~因为强大嘛~

每次看到性价比更高的保险出来都想把现在的换掉~~~

确实很不错的产品,可是我已经买了瑞盈。。。。![[落寞]](https://static.talicai.com/emoji/ta/emot36.png)

我看里面有个条款,直系亲属有冠心病不能买,我老公奶奶有

哈哈,别冲动,每次可以少买些保额,然后慢慢的补充~

达尔文可以智能核保,也可以邮件核保哦~这种情况可以邮件核保的~

正在考虑补充新的产品,达尔文1号就上线了

哈哈,好及时~赶快入手![[胜利]](https://static.talicai.com/emoji/ta/emot23.png)

我也是![[汗]](https://static.talicai.com/emoji/ta/emot20.png) 不过仔细想了一下,以前买的保险也挺好的。

不过仔细想了一下,以前买的保险也挺好的。

有性价比特别高的产品,逐渐补充保额就好,等补充的保额够了,在预算不足的情况下再退以前的。

买消费型最好的一点就是,我每年交保费的时候,就没想着它们还要回来,退保也不心疼哈哈哈哈

如果邮件核保拒保了,会不会有记录?以后买重疾怎么买?

现金价值这一块,如果买的定期的,他的现金价值并没有像说的那样去返,他到期后的现金价值也是0.他是针对终身的有这个优势。我投了保到70周岁的,现金价值在70周岁时直接是0了。这个很容易让其它财蜜误会。

爷爷奶奶,外公外婆也是的