她理财 App

她理财 App

这是一款会自己“进化”的重疾险

进化论,是达尔文于1859在他的《物种起源》一书中提出来的。

这本书不仅影响着生物学科的发展,还影响着人类社会的各个层面,包括社会、文化、教育、法律,甚至是……保险!

最近,一款名叫「达尔文1号」的重疾险悄然上市了。

规划君也去翻看了这款保险的条款,发现它真的会自我“进化”,很神奇。

我们先来快速了解一下这款重疾险

基本信息

产品名称:达尔文1号

保险公司:复星联合健康保险公司(“康乐一生C”也是它家的)

承保年龄:30天-50周岁

保障期限:60岁、70岁、终身

交费期限:5年、10年、15年、20年或30年

等待期:180天

承保职业:1-4类

保障责任

重大疾病:

可承保80种重大疾病,80周岁前,每赔付一次轻症保险金,重疾保额按基本保额10%递增,最高递增30%;

轻症:

可承保35种轻症疾病,不分组,赔付3次,额外赔付重疾保额的25%;

保费豁免责任:

被保险人发生轻症,豁免后续剩余未交保费;还可以附加投保人豁免,具体包括投保人身故、重疾、失能,保费豁免。

身故保障:

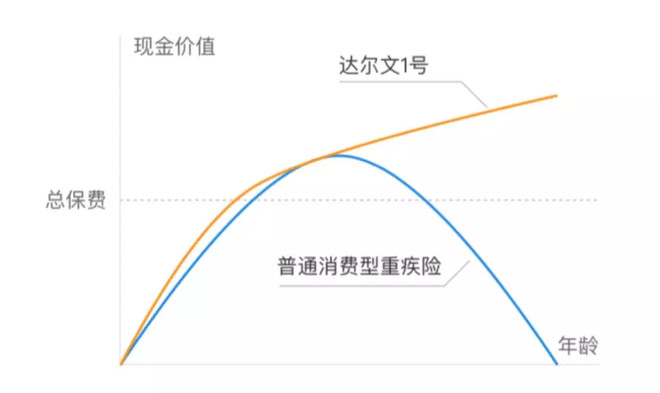

保障期间身故,返还现金价值,且现金价值终身递增。

是否支持智能核保:

是。

和同门师哥“康乐一生C”相比,达尔文1号所保障的重疾和轻症数量都是一样的——80重症+35种轻症,轻症也是赔3次,投保人和被保险人也可以“双双豁免”,两款产品乍一看没什么区别,但为什么说它是会“进化”的呢?

规划君给你逐一解释。

进化1

轻症不分组,3次赔付,每次给付基本保额的25%

单从数量上看,达尔文1号包含了35种轻症,这其中还包括了一些高发轻症,如原位癌、轻度脑中风、不典型的急性心肌梗塞等。

并且在保障周期内,轻症可以赔偿3次,重点是,不!分!组!赔付。

来简单科普一下所谓的「不分组」↓↓↓

多次赔付的重疾险有分组和不分组两种,分组的意思就是将几十种重疾/轻症分为几组,同一组内的重疾/轻症只能赔付一次。赔付过后,如果未来罹患该组内的其他重疾/轻症,保险公司都不再承担赔偿责任。

比如说,某多次赔付产品可以保障80种重大疾病,分为4组,每组有20种重大疾病。如果确诊了其中一种,保险公司按合同赔付后,这一组的保障责任就结束了,如果以后再罹患该组中的剩余19种重症之一,也无法得到赔偿。

这么做对于保险公司来说,可以降低赔付率,但对于我们被保险人来说,显然是不分组更好,因为我们无法预知未来是否会再次罹患某些同组内的疾病。

所以,达尔文1号在轻症上的“进化”是很贴心,很实在的,不会存在同组不赔付的悲剧情况。

进化2

每赔付一次轻症,重疾保额按基本保额的10%递增,最高递增30%

保额递增,算是达尔文1号里最突出的优势之一了。

在80岁以前,获得轻症赔付之后,如果再罹患重疾,会增加10%的基本保额;如果顶格赔付了3次轻症,重疾的保额会累计增加30%。

我们举个例子来看:

王先生,30周岁,购买达尔文1号,重疾保额50万元,30年缴费期,保障至终身,每年缴纳保费6220元。

假如第2年王先生确诊罹患原位癌(属轻症),那么他可获得12.5万元的轻症赔偿金,并豁免后期剩余保费,重疾、轻症保障继续有效;

假如在第4年王先生又进行了肝脏手术(同属轻症),可以再拿到12.5万元轻症赔偿金;

假如在第20年王先生被确诊罹患重疾中的肺癌,他可以再拿到60万元的重疾赔偿金,这份保险合同终止。

可以看到,前两次轻症后,王先生的重疾保额由最初的50万,递增到了50*(10%+10%)=60万元。

再加上前两次轻症一共拿到的12.5万*2=25万的赔偿,相当于王先生只缴纳了第一期6220元的保费,便获得了共计85万的赔偿金。

是不是觉得划算到有些不可思议?

一开始规划君也以为是自己理解有误,算的有问题。但后来反复确认,没错,达尔文1号就是这么优秀。

因为达尔文1号同时具备保费豁免 + 轻症3次赔偿且每次赔偿保额的25% + 每赔付1次轻症重疾保额加10%的优势,所以才让它有如此高的杠杆水平。

规划君觉得这个设计是很良心的,毕竟轻症不是绝症,有很大治愈的可能,但即使治愈了,未来罹患重疾的概率还是要比普通人高,能再增加重疾基础保额,无形中也是为我们抹去一些通胀造成的保额损失。

进化3

保险期内身故可以拿回现金价值

现金价值,各位应该都不陌生吧,就是某个时点退保后,你能拿到手的钱。

一般来说,消费型重疾险的现金价值都不高,甚至有些都没有现金价值。

但是达尔文1号却跟其他的消费型重疾不同,它的现金价值非但不减,反倒有增。

还是拿上面王先生为例:

如果王先生在保障期内没有罹患轻症和重疾,但是他在70岁时不幸身故了,此时的他已经交了18.6万元的保费,那么他能得到约25.8万元现金价值的身故理赔;果是80岁时身故,则可以获得约32.7万的身故赔付,这是已交保费的1.75倍。

当然了,达尔文1号的现金价值增长,只有在保障至终身的期限里才有明显的体现,如果保障的是定期,那现金价值的增长可能不会这么明显。

进化4

豁免大方,与康乐一生C一致

这一点跟自己的同门师哥“康乐一生C”相比,倒算不上“进化”,但也比同类重疾险更厚道些。

除了被保人轻症豁免外,达尔文1号还可以附加投保人豁免,因此特别适合夫妻之间互保、子女为父母投保、以及父母给孩子投保的情况。

进化5

智能核保,为非标体人群提供便捷

智能核保我们之前也提到过,一大好处就是方便快捷:自己能不能买,马上出结果。并且让一些非标体的人群,不至于因为一点小毛病就完全被拒保;

另一大好处则是不留记录,哪怕核保没通过,以后再投保,保险公司也查不到你之前的核保结果。

虽然达尔文1号并非首创智能核保,但毕竟能提供智能核保的产品并不多,规划君知道的也只有康乐一生C和健康一生,所以也可以算作是一个优势了。

进化6

保障实在,保费也并不是很贵

轻症理赔不分组、重疾保额还增加、身故能拿到现金价值,种种优秀的背后,是不是也意味着保费奇高?

我们比较一下看:

假设条件: 30周岁,50万保额,保障至终身,30年缴费期

与目前市场上性价比也颇高的四款重疾险相比,达尔文1号并不是最便宜的,但也不是最贵的。但是这个价格,相比提供的保障,贵出个三五百,其实也是完全可以接受的。

最后,

达尔文1号值得买吗?

以上6点“进化”,其实也是规划君总结出的达尔文1号的6个优势,整体来看,这款重疾险提供的保障比较全面,既有轻症,又有重疾,还变相的提供了身故保障,如此看来保费还是挺划算的。

所以,如果你尚未投保重疾险,预算也比较充裕的话,不妨可以重点关注达尔文1号

然而返她币活动已结束……能不能让车总宽限几天啊……

如果被保险人在保险期内2年以后发生意外身故,给付的是所交保费还是基本保额?或者是其他?

如果附加了投保人豁免,那么投保人和被保人都要回答健康告知,没有附加投保人豁免的话,那就只需要被保人回答健康告知即可

达尔文身故给现金价值

轻微贫血也属于吧,这种一般就是看医院有没有确诊写进病历,没写的话就没有影响

对的,我觉得抽烟喝酒这个比较常见保险公司是很难核实的,只要不是酗酒就行

四川的好像不能买

好的,谢谢

5年内有住过院的不能买么?LG15年,眼睛发炎住院治疗过,不超过7天,这个也算么