她理财 App

她理财 App

一款买不了吃亏,也买不了上当的重疾险——达尔文1号

看到达尔文1号这个产品的时候,就觉得这个产品真好,当仔细研究完,写完产品评测后,自己终于没有忍住,还是剁了手,立刻买了一单。

从保障方面,达尔文1号是目前为止疾病保障最全面的一款消费型重疾险了。

重疾保障:80种重疾,我觉得已经够用了,没必要为了追求病种多,而多支付更高的保费;

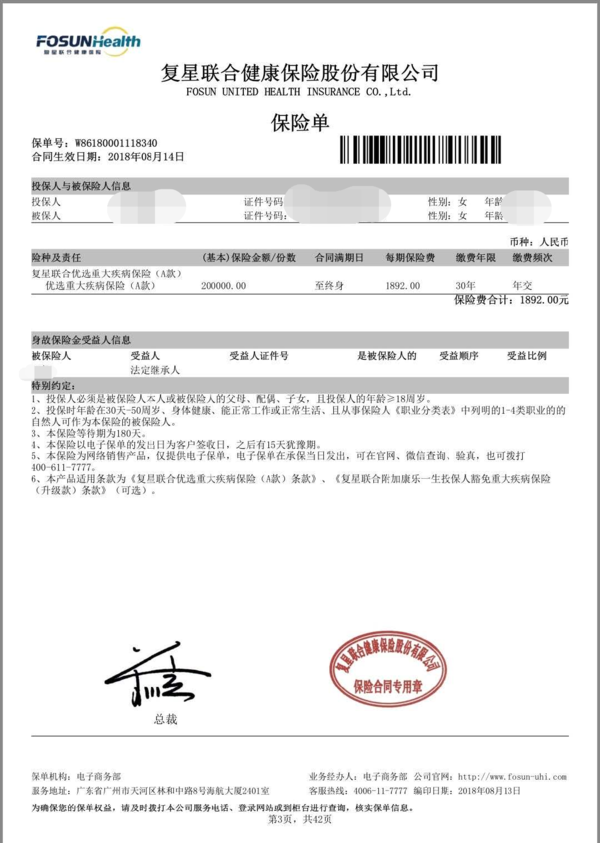

达尔文1号最高可以买50万保额,但豆丁只买了20万,原因如下:

1.保额补充。我之前已经有了一份单一重疾保障,保额却不高,达尔文正好可以补充之前的保额。

2.经济压力小。现在的我收入来源有限,但每年1800的保费还是可以支付的起,也不会感到肉疼。

3.日后可以继续发掘好产品。现在的保险越来越好,而且我的年龄还好,基本保额已满足30万,日后如果再出好的保险,还可以继续购买来补充保额,更是抵御通胀。

轻症保障:35种轻症,3次赔付,赔付比例25%,且含轻症豁免;

达尔文1号的轻症责任,可谓是良心责任,我看了一下条款,常见高发轻症均涵盖在内,而且最高可以赔付3次,25%的赔付比例也不是很低,。我这20万的保额,轻症1次是5万,最高可以达15万,而且我选择的是30年最高缴费期限,轻症豁免享有的权益就越长。

身故保障:一般消费型重疾是没有身故责任的,如果想拥有身故责任,不仅保费高出很多,而且有的仅是返还已交保费。

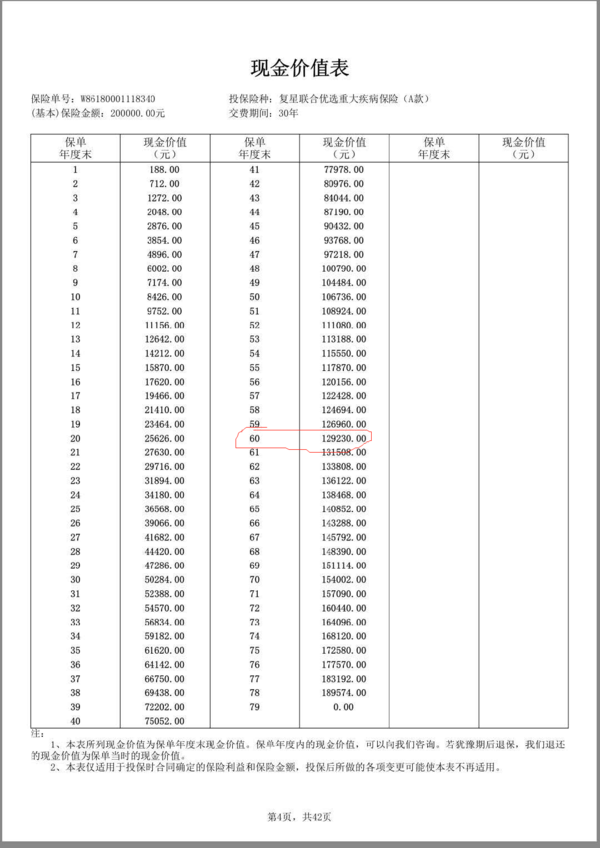

但达尔文不一样,它返还的是现金价值。我买的是终身方案,在看到现金价值表后,更是让我惊喜的不要不要的。

当缴费期满后的第三年,我的现金价值就开始比我所交保费高了,而且越往后越高。随着医疗技术水平的不断提高,相信人们以后会越来越长寿,保守估计,要是活到85岁左右,那我的现金价值就可以达到129230元,大约是我所交保费的2.3倍,这个真的是花着消费型的钱,拥有着储蓄性质的保险。

重疾保额递增:这项责任可谓是达尔文1号的最大特色了,我觉得这个保障责任挺人性化的。

其实我们买保险,为的是防范风险,但谁都不希望自己得病,健康人,买的就是一心里安慰。

最需要保险的人,其实就是那些已经患病或是较大患病概率的人,对于轻症患者而言,其发生同类重疾的概率就会明显增大。这时,达尔文1号就特别人性化,如果罹患轻症,不仅赔付轻症,而且豁免以后保费,更主要的是,重疾保额再增加10%,一共最多可增加30%。

投保人豁免:由于我是单身,没有附加这项责任。但这个责任特别适合夫妻俩人共同投保,因为达尔文1号的投保豁免责任特别全面,一般产品只有投保人身故或是重疾豁免,但达尔文1号多出了轻症和失能两项责任。

如果夫妻互投,那么只要有一方不幸罹患轻症,那么两张保单均可以免交日后的保费。

保费:这么好的保障责任,最关键的一点,就是它还特别便宜。

我的实际总保费支出=1892元*30年=56760元

从我现在20多岁的年龄,有着20万的终身保障,最多保费才花5万多,还不到6万元,这个价格,我还是很愿意去支付的。

平均每月才花158元,几个朋友吃顿饭都不够,对我这样的月光族来说,也不会造成经济压力,而且保障又全,重疾、轻症、身故责任全包含,而且轻症赔三次,重疾保额还可能递增,购买这个保险简直不要太好。

哦,对啦,达尔文1号还支持智能核保和线下核保,要是身体有些小恙的人也可尝试购买,毕竟智能核保不会留下记录,试试也无妨~

还没买达尔文1号的财蜜们,赶紧入手吧,如果已经有重疾险的朋友,也可以像我一样,买少点保额,作补充也是很好的。强力推荐终身方案,现金价值真的可以不减反增!

豆丁的分享太棒啦~达尔文确实是良心产品,然而我已经买了2份重疾了![[落寞]](https://static.talicai.com/emoji/ta/emot36.png) ,等过几年我再给自己补充一份终身重疾

,等过几年我再给自己补充一份终身重疾![[点赞]](https://static.talicai.com/emoji/ta/emot29.png)

智能核保不会留下记录是什么意思呢

如果身体有异常情况,无法通过健康告知,就需要走人工核保,但是人工核保如果给出拒保意见,很有可能会在保险公司中留下记录,但是智能核保则没有这个顾虑,核保记录是不会留存的

良心产品,保障全面还不油腻!![[点赞]](https://static.talicai.com/emoji/ta/emot29.png)

不能智能核保的产品,核保时候需要把自己身份证号以及不符合健康告知的相关病例发送给保险公司,费时费力还会留下核保记录,如果被据保或是延期什么的就会在保险公司留下核保记录,而几乎所有健康险产品健康告知都会有 “投保人及被保险人是否在投保或复效时被拒保、延期、加费或除外责任承保?” 这一条,所有再投保其他产品的时候一般都需要进行核保(即便当前身体情况没有健康告知上提到的其他内容),

智能核保选择几个选项就可以了,很方便,也不用提供身份证号,你用达尔文试着投保一下就知道了![[鬼脸]](https://static.talicai.com/emoji/ta/emot02.png)

这个评测太详细了 不懂保险的人都能看得清楚

智能核保是怎么核啊,能教一下吗

我试着投保达尔文了,但是没有跳出智能核保啊

用手机看,是有哪些不符合健康告知呀?如果有不符合的就在健康告知最下边选上“部分为是”—“确认提交”—“进入健康确认”

达尔文这款有一条不通过,我就选了部分为是,结果直接说健康验证通知不通过

嗯嗯,电脑上不行,得用手机看,在她理财APP上看

好的

如果是门诊小手术需要告知吗

刚才我试了,可以的,但是那么多要一一看,还是怎么样

那具体要看是什么样的门诊手术啦,像是因意外导致的需要门诊手术,就不需要啦~

看看是身体哪部分异常,按照分类点进去就好了

智能核保不是有病种分类吗?只要点自己异常的疾病类别,后面会有详细的疾病,再根据实际情况选择就好

纤维瘤呢